Başlık çok iddialı farkındayım. Biz her yıl temettü ödeyen hisse bulamazken, sen her ay istisnasız temettü ödeyen hisse diyorsun.. Haklısınız, Türkiye’de istikrarlı olarak temettü ödeyen çok sayıda hisse bulamıyoruz. Ama illaki sadece Türkiye’de hisse senedi yatırımı yapmak zorunda değiliz diyerek, arama vizyonunu genişlettim. Düzenli temettü ödeyen hisseleri ararken karşıma her ay temettü ödeyen hisseler çıktı (bu hisselerin 3’ünden aldım, ilginizi çekeceğini düşündüğüm için de bu yazıyı hazırladım). Tahmin edeceğiniz üzere bu hisseler bizim BIST’de değil, ABD’deki borsalarda çıktı..

Kategori: BİREYSEL FİNANS – YATIRIM Page 1 of 2

Tasarruf etmeye lise yıllarımda, yatırım yapmaya ise üniversite yıllarımda başladım. Tasarruf etme konusunda her geçen gün daha iyi bir aşamaya geldiğimi fark ediyorum, toplam birikimimizin yüksekliğiyle harcama isteğinin artmasına rağmen! Fakat yatırım konusunda aradan geçen 15 yıla rağmen bir kaç arpanın boyunun toplamının kare kökünden fazla ilerleme kat edemediğimi düşünüyorum…

Yatırım konusunda yazılar, kitaplar, makaleler vs. okudum eğitimler aldım, yani özel çaba gösterdim. Buna rağmen uzun vadede büyük getiri oranlarını yakalayamadım. Hiç bir hususi efor sarfetmediğim tasarrufta bile her yıl daha iyiye gidiyorum!

Oysa iktisat okudum, günde ortalama 1-2 saatimi ekonomi okumalarına ayırıyorum, SMMM ruhsatım var, temel analizin taa temelini biliyorum, para politikası, faizler, swaplar, libor, bonolar, tahviller, opsiyonlar da kimi yamyam kimi bilmem ne bela yaladık yuttuk… Amma velakin; yatırım konusunda harcadığım zamanın olumlu geri dönüşünü alamıyorum, acaba bende mi bir sorun var diye düşünmeye başladım..

Hatta bir de Twitter’da yazdıklarımdan faydalanacağını düşünme gafletine düşen 10 bin kişiye sorayım, belki sorun sadece bendedir. Onlar yatırım konusundaki çabalarının sonucunu yüksek getiri oranları olarak alıyordur. Ve birkaç sorudan bir anket yanıtlamaları için paylaştım.

Twitter Ahalisi Ne Düşünüyor?

Anket biraz uzun oldu, biri bonus olmak üzere 6 tane soru sordum. Okuyucular sanırım uzun olduğu için – umursamadıklarını da düşünmedim değil – katılım konusunda beklediğim ilgiyi göstermedi. Ama sağ olsun cevaplayan %1’lik kesimin cevaplarıyla durumu yorumlamaya çalışayım.

1/6 – Yatırım Konusunda Eğitim Alıyorum

1/6

Yatırımlar konusunda (borsa, genel ekonomi, fx vb.) kendimi geliştirmek için kitaplar okuyorum, eğitimler alıyorum, haberleri takip ediyorum.

Yüksek getiri oranlarına ulaşmak için daha bilinçli ve bilgili bir yatırımcı olmaya çalışıyorum.

Bu iki önermeye cevabınız?

— Mr. Milyoner (@MrMilyoner) September 30, 2019

Bu soruya %90’a yakın “Evet” cevabı geldi. Demek ki benim gibi onlar da ellerinden geldiği ölçüde bilinçli ve bilgili olmaya çalışıyor ne güzel. Fakat bakalım gösterilen çabanın karşılığını aldıklarını düşünüyorlar mı?

2/6 – Yatırım Konusunda Alınan Eğitimlerin Olumlu Etkisini Görüyorum

2/6

Yatırım konusunda okuduğum kitaplar, aldığım eğitimler, kısacası gösterdiğim bütün çabaların etkilerini olumlu anlamda hissediyorum.

Bu olumlu etkilerle artık yatırımlarımdan daha yüksek getiri oranları elde ediyorum.

Bu iki önermeye cevabınız?

— Mr. Milyoner (@MrMilyoner) September 30, 2019

Gösterdiği çabanın yatırımlarındaki getiri oranlarını arttırdığını düşünenlerin oranı beklediğimin üstünde. İlk bölümde sormuştum, sorun bende mi diye; sonuçlara göre evet bendeymiş! Çünkü Twitter ahalisi zamanla yatırımlarındaki getiri oranlarının arttığını iddia ediyor. Ama ilk soruya göre olumlu cevap verenlerin oranında düşüş görüyorum, %70..

3/6 – Yatırım Konusunda Eğitimlerin Faydasını Gördüm, Daha Çok Eğitim

3/6

Yatırım konusunda okuduğum kitaplar, aldığım eğitimler, kısacası gösterdiğim bütün çabaların etkilerini olumlu anlamda hissettiğim için bundan sonra daha da fazla zaman ayıracak ve kendimi daha çok geliştirmeye çalışacağım.

Bu önermeye cevabınız?

— Mr. Milyoner (@MrMilyoner) September 30, 2019

Getiri oranlarının arttığından emin olan okuyucular daha da artması için eğitimlere devam edeceğini söylüyor. Eğitim şart! Fakat dikkatimi şu çekti, 2. soruda eğitimlerin faydasını gördüğünü söyleyenler %70 iken, burada daha fazla eğitim alacağım diyenler %83’e çıkıyor!! İlginç, çünkü faydasını görmediğini düşünen %13, buna rağmen daha fazla eğitim diyor..

Güzel, tamam da nereye kadar? Yani bütün hayatını ve mesleğini bu işe vakfetmiş piyasa uzmanlarından daha mı başarılı olacaksınız? Görelim:

4/6 – Bütün Eğitimler Sayesinden Piyasa Uzmanlarından ve Endeksten Fazla Getiri

4/6

Bütün bu eğitim ve kazanımlarla BORSA özelinde; finans uzmanları, uluslararası yatırımcılar, matematik/istatistik ve algoritmaları kullanan bütün oyunculardan

ve BIST100 – BIST30 gibi endekslerden daha yüksek getiri oranlarına ulaştım/ulaşacağım.

Bu önermeye cevabınız?

— Mr. Milyoner (@MrMilyoner) September 30, 2019

Haydaa, eğitim iyi hoş diyorduk.. Fakat piyasadaki rakiplerimiz, hatta BIST100 gibi endeksten daha fazla getiri elde edeceğini düşünenler %40’a düştü. Yani eğitim iyi hoş, fakat bir BIST100 endeksinden bile daha fazla kazandırmayacaksa?

5/6 – İşi Gücü Bırakıp Kendimi Borsa Eğitimine Adasam

5/6

İşimden ayrılıp tam zamanlı; temel/teknik analizler, algoritmik formüller, sinyaller, fibonacciler vb. bütün analiz yöntemlerinde uzmanlaşsam da

UZUN VADEDE bütün eğitimini ve profesyonel iş hayatını bu konuya adamış uzmanlardan daha fazla kazanamam.

Bu önermeye cevabınız?

— Mr. Milyoner (@MrMilyoner) September 30, 2019

Eğitim vs. varılabilecek en son nokta nedir? İşi gücü bırakıp tam zamanlı borsacı/yatırımcı olmak. Bu noktadan sonrası var mı; yok! Bu soruya büyük bir özgüvenle %37 oranında EVET diyenlerin iyimserliğine hayran kalmadım desem yalan olur.. Ama bu iyimserliğin bir temeli var mı? Bunu da yazının son bölümünde göreceğiz.

6/6 Peki Borsa Uzmanları, Uluslarası Yatırımcılar vs. Endekslerden Fazla Getiri Alıyor mu?

6/6

BORSA özelinde; matematik/istatistik ve algoritmaları ve aklınıza gelebilecek bütün analiz yöntemlerini kullanan finans uzmanları, uluslararası yatırımcılar,

S&P500 – BIST100 gibi endekslerden UZUN VADEDE daha yüksek getiri ediyorlardır bence.

Bu önermeye cevabınız?

— Mr. Milyoner (@MrMilyoner) September 30, 2019

İşte can alıcı soru! İşi gücü bile bırakıp tam zamanlı borsacı olmanın ötesinde bir adım daha var: Kocaa finans şirketlerinde matematik profesörü, istatistik hocası, algoritmalar prensi birleşimindeki yüz kaplan gücünde adamlar.. Evet, bu adamlar işin gerçekten profesörü. Biz şirketlerin bilançoları, geçmiş fiyatlar grafiklerine çizdiğimiz renkli çizgilerden anlamlar çıkarmaya çalışırken; bu adamlar bizim o baktıklarımıza 3 ay önce bakıp unutmuş üstüne bebek bezi kullanım oranının piyasaya etkileriyle ilgili analizler yapıyor (inanmıyorsanız bakın: Link). Öyle bir aşamaya işinizi de bıraksanız, üstüne yeni birkaç üniversite de okusanız, nafile varamazsınız, imkansız.

Peki bu adamlar o kadar çabaya rağmen S&P500, BIST100 gibi endekslerden, yani borsanın ortalamasından, uzun vadede daha fazla kazanır mı sorusuna cevap %67 ile evet. Bu cevabı bekliyordum, ama cevap yanlış! Hadi bakalım neden yanlış.

Sorun Sende de Değil, Bende de!

İlk bölümde kendimi suçlamıştım. Aradan geçen bunca yıla ve harcanan çabaya rağmen neden daha yüksek getiri oranları elde eden bir yatırımcı olamadım diye. Meğerse sorun bende de değilmiş!

Hiçbir Şey Yapmasan Daha İyi!

Temel anlamda; finansal okuryazarlık, yatırım bilgileri, ekonomi ve finans öğrenmenin faydası olacağından şüphemiz yok bunu kenara koyalım. Fakat mesleği yatırım olmayanlar için belirli bir seviyenin üzerine çıktığımızda (veya çıkmaya çalıştığımızda); komplike analizler vs. bunun bize faydasından çok zararı olabilir mi acaba?

Bu düşünceyi dediğim gibi kendi tecrübemden yola çıkarak uzun zamandır düşünüyordum. Ama Business Insider’ın 23 Eylül 2019 tarihli makalesini okuyunca bir “Haaaaa” anı yaşadım (makalenin linki).

Para yönetimi konusunda belirli bir noktadan sonra ulaşacağınız bilgi birikimi size katkı sağlayamabilir, hatta daha kötü kararlar vermenize bile neden olabilir. İnanılmaz sayıdaki yatırım araçları, analizleri, tavsiyeleri ve uzman görüşleriyle kafanızın daha da çok karışması muhtemeldir. Hatta bu durumu uzman piyasa oyuncularında da sık sık görüyoruz.

Evet, aynen bana da böyle oldu, olmaya devam ediyor. Haberleri okuyorum; Trump şöyle dedi, uzman yatırımcı altın uçacak dedi, twitter üstadı yaptığım analizlerle (teknik, temel, algoritmik, fıbonacci…) dolar 3 TL olacak dedi vs vs vs.. Paramı değerlendirmek için alacağım yatırım kararlarını vermek için edindiğim bilgiler bana yardımcı olmak yerine daha da kafamı karıştırıyor. Peki hiçbir şey yapmamak nasıl olacak?

Koca Finans Uzmanları vs Borsa Endeksi

Borsa ile ilgili bazen karşılaştırma yazıları (örnek) paylaşıyorum. Yazıyla ilgili geri dönüşlerde şu yaklaşımla çok karşılaşıyorum: benim seçtiğim hisseler BIST100’den çok daha kazançlı, neden BIST100 endeksiyle borsayı eşitliyorsun! Evet kısa vadede; 1 ay, 6 ay, 1 yıl gibi sürelerde seçtiğiniz hisseler BIST100’den daha fazla kazandırabilir (kaybettirebilir de) fakat önemli olan UZUN VADE.

Yaptığımız anketin son sorusunu hatırlayın, %67 piyasa uzmanlarının S&P500, BIST100 gibi endesklerden uzun vadede daha çok kazandığını düşünüyor. Maalesef ülkemiz için bu şekilde karşılaştırmalar yok, ama bakın ABD’deki koca yatırım şirketleri ve hedge fonlar uzun vadede ne durumdalar:

American Enterprise Institute (AEI) Mart 2019’da yaptığı analize (link) bakalım.

AEI’nin makalesinden

Yatırım şirketleri fonlarının S&P500 endeksi karşısındaki performansını görüyoruz. 15 yıllık karşılaştırma şaşırtıcı; bu fonların %90’dan fazlası S&P500 endeksinin gerisinde getiri elde etmişler! Kendi adıma şok olduğum bir sonuç!

1 yıllık karşılaştırmada da %60lar oranında daha kötü performans göstermiş, yani kısa vadede de bir numaraları yok!

Bloomberg’lerde 2.000 $’lık takım elbiseleriyle arzı endam edip ahkam kesen koca piyasa uzmanlarının %90’ı, basit bir endeksin gerisinde kalıyor. Peki biz gariban küçük yatırımcının yüzde kaçı olurdu??

Evet, ben de yanıldım örneğin! Hisse seçerek daha fazla kazanacağımı düşündüm. Hatırlayanlar olacaktır; Netflix ve Tesla hisseleri almıştım. İlk başlarda kazançlıydım da! Ama uzun vadenin kılıcı! 2018’de Netflix ve Tesla hisselerimden zararım çok yüksek… Fakat bu yanlışlardan ve yukarıdaki kötümser analizlerden dersler çıkarabiliriz.

Sonuç ve Değerlendirme

Biraz moral bozucu bir yazı oldu. Evet, koca finansçıların başarı oranının %10’un altında olduğu yerde, bizimki %1 olur mu? O bile iyimser olabilir. Peki Mr. Milyoner ne yapacağız?

Eleştirel baktık; moraller yerlerde fakat bu skeptik bakışa sahip olmamız şart, yoksa olmayacak hayaller peşinde koşup 10 – 15 yıl sonra elde avuçtaki küçük birikimi de kaybetmek var işin ucunda. Ama bu kötü neticeden çıkarabileceğimiz çok güzel bir sonuç da var.

Yurtdışı piyasalarda çok düşük fon giderli yüzlerce endeks yatırımı yapabildiğiniz ETF’ler var (Yurtdışı piyasalarda nasıl yatırım yapılacağı hk. yazım: Link). Örneğin #VOO bunlardan sadece biri. Bir hisse senedi gibi alıp satabildiğiniz bu ETF’i alarak bütün S&P500 hisselerine (500 adet hisse!) aynı anda yatırım yapabiliyorsunuz (ABD piyasalarında işlem yapmakla ilgili yazım için link) Veya daha büyüğü de var: #VTI 3600’den fazla hisseye aynı anda yatırım! Daha aklınıza gelebilecek çeşitlilikte, incelemek için: link.

Ülkemizde maalesef BIST100’e veya borsanın tamamına yukarıda anlattığım gibi basitçe yatırım yapmanın bir yolu yok (Bankaların hisse fonları aktif yönetiliyor, yani hisse seçiyorlar, ve hem performansları kötü hem de fon gideri altında yüksek maliyetli, o yüzden bence uzak durun). Fakat sadece DJIST isimli bir ETF var, o da yalnızca 20 civarı en büyük hisseye yatırım yapıyor. Fon gideri diğer borsa fonlarından düşük olsa da yine de biraz yüksek. Örneğin yukarıda bahsettiğim #VOO’nun gider oranı %0,03 iken DJIST’in %0,73 (24 kat daha fazla)!

Özetle, evet yatırım konusunda kendinizi geliştirmenizin katkıları olacaktır ama bir yere kadar. Borsa uzmanlarının bile halini gördünüz. Hisse seçmek için teknik/temel ve envai çeşit analizler için harcayacağınız zamana ve paraya değmeyecek bir çabanın girdabına girmek bence doğru bir seçim olmayacaktır. Yaşadığınız stres ve ağaran saçlara değecek bir fark yaratamayacaksınız, aksini düşünenlerin tabii ki kendi takdiri, saygı duyarım.

Kendi adıma ABD borsasında artık sadece ETF’lere yatırım yapıyorum, inanır mısınız hisse seçmek ve incelemek için ne kadar çok zaman ve efor sarfediyormuşum! Biz hisse seçip “aa ne kadar güzel şirket/hisse” dediğimizde piyasadakiler çoktan almış, kârını cebine koyup satmış oluyor.. Sonra biz de o

kadar olumlu analize rağmen neden para kazanamadım diye dövünüp duruyoruz..

Geçen yılın en iyi performans gösteren hisselerine sahibim, ne yazık ki onları bu yıl satın aldım.

Anonim

2018’in hemen başında bu karşılaştırmanın aynısını yapmıştım (Link). Aradan zaman geçti, geldik 2019’un sonlarına! Aslında bu kıyaslamayı 2018 sonu için yapmam gerekirdi ama kusura bakmayın.. Bari ağustos sonu itibarıyla olanını yapalım da görelim: Uzun vadede Yastık altı Dolar, Vadeli Dolar, Euro, Vadeli Türk Lirası Mevduat, Borsa ve Altın yatırımlarından hangisi daha çok kazandırmış?

Gazetelerde, televizyonlarda, sosyal medyada vs. her gün/mütemadiyen: “Dolar/Altın/Borsa bugün yüzde bilmem kaç arttı/azaldı!” haberlerini görüyoruz. Asansör gibi hepsi de mübarekler! Bir gün aşağı bir gün yukarı… Kafamız karışıyor doğal olarak; ülen bunların hangisi sürekli artanı acaba Q diye merak ediyoruz ama buna cevap veren de yok! Nadir de olsa “Geçen yıl şuna yatıranlar şu kadar kazandı!” diye haberler de görmüyor değiliz hani! Fakat o da uzun vadede bizim gibi parasının değerini korumaya çalışan sıradan vatandaşın sorularına cevap olamıyor.

O kadar “ekonomistimiz” “finans uzmanımız” var ama kimse uzun vadede birikimli olarak durum nedir bakmıyor! Kritik kelime birikimli! Yani üstüne koyarak ilerleyen.. Mesela Sn. Abdurrahman Yıldırım (Habertürk gazetesi ekonomi yazarı) geçen yıl bir tablo hazırlamıştı, aşağıda görebilirsiniz, son 30 yılın kazançlarını alt alta koymuş ama hiçbir şey anlaşılmıyor.. Kusura bakmasın ama öyle..

Öyle akademisyen filan değilim, iktisat mezunuyum ama burada Küçük Yatırımcı gözünden, hepimize hitap eden bir şekilde yazacağım (bari biri yapsın artık di mi!). Peki yöntem fln ne şimdi derseniz de, bazı okuyucular çalışmayı daha iyi anlamak ve sorgulamak için belirli noktaları merak ediyorlar. Eğer “ben sonuca bakarım, hesap kitap uğraştırma” derseniz bu kısmı atlayabilirsiniz.

Kapsam – Neleri Karşılaştırıyoruz?

Küçük Yatırımcı olarak en çok ilgimizi çektiğini düşündüğüm enstrümanları kapsama aldım. Bunlar da;

- BIST100

- BIST30

- XTM25 (Temettü 25 endeksi)

- Yastık altı/ Vadesiz Dolar

- Vadeli Dolar Mevduat

- Euro

- Gram Altın

- Vadeli Türk Lirası Mevduat

- Enflasyon (TÜFE)

Zaman Aralığı – Neden 2003?

Karşılaştırma yaptığımız bütün araçların tarihsel olarak bir nominal fiyatı var, yani BIST100’ün veya doların istediğiniz tarihteki kapanış değerini bulabilirsiniz. Fakat Enflasyon, yani TÜFE, istatistik kurumu TÜİK tarafından hesaplanan bir veri, ve kendi gerekçeleri ölçüsünde hesaplama yöntemini/sepetini belirli aralıklarla değiştiriyorlar. Mesela 1987, 1994, 2003 tarihlerinde değişikliklere gitmişler. Bu da enflasyonu süregelen şekilde izlemeyi zorlaştırıyor. O yüzden en güncel veri tarihi olan 2003’ten yola çıktım ve bütün analizin temelini 2003 Ocak ayından attık.

Endeksleme – Nasıl 2003 Ocak’ta Hepsi Aynı Noktada?

Başlangıç tarihi olarak 2003 Ocak ayını seçtik. Fakat ikinci zorluk; bu tarihte örneğin Dolar 1,66 TL, BIST100 10.525 (O zamanlar adı İMKB100 tabi, hey gidi günler!), Gram Altın 19,95 TL -hepsi için altı sıfır atılmış şekilde-. Yani hepsi farklı bir noktada, sıfırdan başlayıp nereye gittiklerini tek grafikte göstermek mümkün değildi.

Bu noktada endeksleme yöntemini tercih ettim. TÜFE, 2003 yılı aysonu ortalamaları olan 100’e endekslenmişti; ben de aynı şekilde diğer bütün yatırım araçlarını 2003 yılı aysonu ortalamalarını 100 olacak şekilde endeksledim. Tam olarak nasıl yaptığımı anlatması zor olabilir, detaya gerek yok.

Buna ne gerek var diyenler olabilir aranızda. Hepsini 15 yılda şu kadar artmış diye alt alta koyabilirdin.. Ama grafiği görmek çok farklı olacak buna emin olun! Mesela size bir örnek göstereyim:

Sn. Abdurrahman Yıldırım, Habertürk gazetesi yazarı, çok güzel bir analiz paylaşmış. Bu da o analizin sonucu. Ben faydalanmıştım kendi adıma, ama yine de sizce bu şekilde görmek mi daha iyi, yoksa grafik olarak mı? İnanın bayağı uğraştırdı beni bu analiz, ama çok tatlı oldu grafik

Vadeli Mevduatları Nasıl Hesapladım?

Karşılaştırmamızda kullanmak için Dolar ve Türk Lirası için vadeli mevduat hesaplamasını da yaptım. Bunu da;

- Önce TCMB’nin EVDS sisteminden 2003 – 2019 arasındaki Bankaların ortalama 1 yıl ve üzeri mevduata verdiği faiz oranlarını çektim,

- Dolar ve Türk Lirası için ayrı ayrı stopaj oranları yıl yıl (sık sık değişmişler!) internet taramasıyla elde ederek net faiz oranlarını hesapladım,

- 2003 yılından başlayarak her ocak ayında 1 yıllık mevduatlarla birikimli olarak (kazanılan faizin bir sonraki yıl da mevduatta tutulduğu) değerledim,

- 2019 için de sadece 8 aylık tahakkuk eden getiriyi sonuca ekledim.

Lafı fazla uzatmadan direkt olarak yıl bazındaki ana grafiği sunuyorum:

16,5 yıl gerçekten de uzun vade. Yatırım kararları alırken çoğumuz bırakın 16 yılı, genelde 1-2 aylık vadeler üzerinden düşünüyoruz. Bunun birçok sebebi var: Sabırsızlık, hiç nakit/hareket alanı bırakmama, duygusallık/panik vs. Oysa ki:

Warren Buffett: Bizim favori tutma süremiz sonsuza kadardır.

Ben de istisna değilim, yaptığım yatırımları çeşitli nedenlerle tutamayıp satmak zorunda kaldığım, sıkılıp/korkup veya bilgisizlikten sattığım oldu. Hatta ilk hisselerim olan ASELSAN ve BİM AŞ hisselerini satmayıp tutsaydım ne olurdu diye bir hesaplama da yapmıştım.

Yatırım Araçları Getiri Karşılaştırması, Tespitler

Kısaca sıralıyorum:

- 2017 yılı sonu itibarıyla Borsa öndeydi, fakat son bir buçuk yılda zaten iyi durumda olan Gram Altın yaptığı müthiş atakla açık ara önde kapatmış! Borsa/faiz vs uğraşmadan en güzel kazancı anneannelerimiz yapmış!

- Altından sonra ikinci grupta, sırasıyla XTM25, BIST100 ve BIST30‘u görüyoruz. 2017’den sonra durumları pek iç açıcı görünmeseler de hala diğer yatırım araçlarından (dolar, euro ve vadeli TL) çok daha iyi durumdalar!

- Geçen sefer olduğu gibi yine beni şaşırtan Vadeli Türk Lirası Mevduat, gram altın ve borsadan sonra en çok kazandıran oldu. Bileşik faizin gücü derken boşuna söylememişler.

- Dolar ve Euro ise yerlerde sürünüyor. Bırakın kâr etmeyi, enflasyonun bile altında kalarak para kaybettirmiş uzun vadede. Ben de şaşkınım, çünkü kısa vadeli olarak ben de dolara yatırım yapıyorum. Ama uzun vadede sürekli olarak yastık altı döviz tutmak avantajlı değil! Bu sefer önceki analize göre farklı olarak Vadeli Dolar Mevduatı da listeye ekledim. %3-4 gibi çok düşük faiz oranları getirmesine rağmen, 16 yılın sonunda yastık altındaki dolara göre %48 fark oluşmuş! (Süre uzadıkça fark daha da açılacaktır)

Son Değerlendirme

Evet son 16 yılda şunlar kazandırdı, bu gelecek yıllarda da böyle olacak anlamına gelmez! Fakat bence bu yazının bana ve umarım sizlere kazandırdığı az da olsa bazı hususlar var. Örneğin 16,5 yılda dolar kuru 3,5 katına çıkmış fakat Türk Lirası mevduatın karşısında geride kalmış! Bu beni çok şaşırttı! Veya yastık altındaki doların 16,5 yılın sonunda vadeli dolara karşı %50 geride kalması da..

Her ne kadar okusak ve araştırsak da yine yanlışlar yapacağız ve belki para kaybedeceğiz. Fakat genel geçer, doğruluğu test edilmemiş bilgileri kabul etmeyeceğiz. Sürekli öğrenecek, bilgilerimizi tazeleyeceğiz. Ve tabii ki sonuçta hepimiz finansal özgürlüğe kavuşacağız!

Açıkçası Einstein’in genel görelilik kavramını çok detaylı bildiğimi iddia edemem. “Pop-science” seviyesinden hallice.. (O kadar da bilmiyorum diyenler: tık) Her ne kadar fizikle ilgili bir konu da olsa günlük hayata yansımasını kullanılabiliriz diye düşünüyorum. Mesela hafif yokuş bi kırmızı ışıkta durdunuz, ayak frende bekliyorsunuz. Hiç de ayağınızı frenden çekmediğiniz halde birden sanki araba geri gidiyormuş gibi hissettiniz mi? Eminim olmuştur (bana çok oluyor ). Ama aslında siz geri gitmiyorsunuz, yandaki arabanın sabırsız şoförü ileri gidiyor.

Einstein’a da olmuş mudur acaba?

İşte çok basit ve fiziki bir durum bile ne kadar “göreli” olabiliyor ve yanılsama içerebiliyor. Bu yüzden enflasyon, reel getiri vs. gibi soyut finansal ölçülerde benim kafam daha çok karışıyor. Sizinki?

Bizim oğlana sorsanız 10 katlı bina yüksek der, bana sorarsanız da bir gökdelen yüksek derim. Mesela %25’leri gören ve şu an %20’ler seviyesindeki enflasyon yüksek mi? Bana sorarsanız yüksek, ama babam biz %100leri gördük evlat bu da yüksek mi diyor! İşte görelilik kavramını burada kullansak iyi olacak, neye göre kime göre yüksek?

Mahfi Eğilmez’in son yazısını okuyunca aklıma bu enflasyon karşılaştırmasını yazmak geldi (bayağıdır yazmadığım için aslında aklımda çok konu var, ama son giren ilk çıkıyor ) Hoca diyor ki:

- 2000 yılında Dünya kişi başına gelir ortalaması 5.500 $, TR’nin 4.317 $

- 2017 yılında Dünya kişi başına gelir ortalaması 10.680 $, TR’nin 10.546 $

Kişi başı gelirde sadece Türkiye rakamına bakınca “vay be, çok yükselmiş” diyecekken, Dünya’ya göre bakınca hocanın dediği gibi arpa boyu kadar.. İşte enflasyon için de bir “benchmark” yani karşılaştırma noktası kullanmalıyız.

Enflasyon Yüksek mi. Alçak mı?

Bence hem yüksek hem de alçak! Ama alçak kelimesini hakaret olarak kullanıyorum! Karşılaştırmalı ve göreli cevabı şu an ben de bilmiyorum.. Ama Mahfi hoca gibi yapalım, Dünya’ya göre bakalım ve birlikte görelim nedir enflasyonda durum.

Verileri IMF’nin websitesinden aldım. 1980’dan bu yana Türkiye ve diğer ülkelerin enflasyon oranları var, sağolsunlar belirli gruplar (Developing, AB, Dünya vs.) için ortalamayı da kendileri hesaplamışlar.

Ben de bizimle karşılaştırılabilecek 2 grup seçtim: Avrupa Birliği (AB) ve Dünya. Fakat asıl odaklanacağım, Dünya olacak çünkü AB biraz şey.. farklı.. Yalnız Mahfi Hoca gibi iki rakamı yan yana koyup karşılaştırmakla bitmeyecek bu iş! Çünkü 1980’den 2018’e sadece yüzde enflasyon oranlarıyla karşılaştırmak o kadar da kolay değil..

Örneğin; 90lar için Türkiye enflasyonu %75 ortalamasında gezerken, Dünya’da %20’lerde görünüyor. Fakat 2010larda bizde ortalama %9 iken aynı anda Dünya’da %3’lerde… Konu aynı; enflasyon, ama sanki elmayla armutu karşılaştırmak gibi!

Sonra aklıma bir fikir geldi, neden bizde Dünya’nın kaç katı enflasyon var gibi düşünmeyeyim dedim. Belki iktisatçılar katılmayacaklar bu karşılaştırma yöntemine ama daha iyi bir yol bulan varsa değerlendirelim.

1980’den 2018’e geçen 39 yılda enflasyonumuz %100’leri de zorlamış, %6’ları da görmüş. İşte bu karşılaştırma zorluğunu azaltmak için yıllar boyunca yerli enflasyonumuzun Dünya ortalamasının “kaç katı” olduğunu hesaplayıp o gözle bakmaya çalıştım:

- 39 yılın tamamının ortalamasına baktığımızda Türkiye’deki enflasyonun Dünyadakinin 4,5 katı olduğunu görüyoruz.

- Yani Dünya’da enflasyon %5 ise Türkiye’de %22,5 olmuş demek. Veya Dünya’da %20 ise bizde %90 …

- Fakat 1994-2003 arasındaki anormal yüksek enflasyon dönemini dışarda bırakınca ortalamada 2,7 kat fazla olduğunu belirtmeliyim.

Alt alta rakamlar, sayılar.. Gelin işi grafiğe dökelim ve bence daha net bir resim ile görmeye çalışalım.

Eğer daha yakından görmek isterseniz grafiğe tıklayın, yazıya dönmek için de geri tuşu lütfen.

Önce biraz grafiği açıklayayım:

- Mavi çizgi, ilgili yılda Dünya ortalamasının kaç katı enflasyonumuz olduğunu gösteriyor.

- Yeşil çizgi, yukarıda da bahsettiğim 39 yıllık ortalamamızı 4,5’u sabit şekilde temsil ediyor.

- Kırmızı çizgiyi ise 1994-2003 yılları arasında gördüğünüz istisna dönemi içermeyen ortalamamızı “2,7 kat” verebilmek için çizdim.

Dünyadan 10 veya daha fazla kat enflasyonumuz olduğu dönem dışında dikkat ederseniz hep kırmızı çizginin etrafındayız. Demek ki, enflasyon konusunda bir standardımız var! Dünya ortalamasının 2,7 katı bizim için “normal” enflasyon.

10 yıllık bir dönemde (1994-2003) normalin çok üstünü görürken, 2004-2013 arasında da normalimizin altında enflasyon yaşamışız. Ama 2017 ve 2018 ile birlikte tekrar yüksek enflasyona merhaba dediğimiz açıkça görülebiliyor.

Mesela; 2018’de Dünya enflasyonu %3,8 imiş, Türkiye’de normal bir enflasyon için 2,7 katı, yani %10,3 oranında enflasyon yaşamalıydık. Ama onun yerine Dünyanın 5 katından fazla ile %20,3 ü gördük.

O Kadar da Yüksek Değilmiş mil

Genel ortalamada Dünya’dan sadece 4,5 kat fazla olması kulağa çok da yüksek gelmiyor değil mi? Ama enflasyon birikimli giden bir güç, aynı bileşik faiz gibi. Örnek vereyim de, ne kadar fark olduğuna benim gibi ağzı açık bakın:

1980 yılında Türkiye’de, Dünya ortalamasındaki hayali ülkede ve

son olarak AB ortalamasındaki başka bir hayali ülkede 100 birim değerinde birer gömlek olsun. Gelin 39 yıllık sonuca bakalım:

- Türkiye’de 1980’de 100 TL olan gömlek 2018 sonunda kaç TL olmuştur? Tamı tamına 27.509.577 TL, yazıyla yirmiyedi milyon beşyüzdokuz bin beşyüzyetmişyedi türk lirası!

- Dünya ortalamasındaki hayali ülkede 1980’de 100 birim olan gömlek ise 5.337‘e ulaşmış…

- AB ortalamasındaki diğer hayali ülkede ise 1980’de 100 birim olan gömlek sadece 905 olmuş.

- Yani Dünya ile yılda 4,5 kat olan fark 39 yıl birikip sonunda 5.154 kata, AB ile 11 kat olan fark ise 30.380 kata ulaşmış.

İnanılmaz değil mi? Tabi biz paradan 6 sıfır attığımız için gömlek 27,5 TL sanıyoruz, giyersen 🙂

Sonuç ve Değerlendirme

Enflasyon 2017 ve 2018’de yüksekmiş. Neye göre? Dünyaya.

- 39 yıllık genel ortalamada 4,5 kat,

- 1994-2003 arası ortalamada 10 kat,

- 2004-2014 arası ortalamada 2 kat,

- Normalde ise 2,7 kat fazla enflasyonumuz var.

Bu tabloya göre 2018’de Dünya’nın 5 katından fazla enflasyon ile durum normal görünmüyor.

Son olarak ilginç bir soruyla bitireyim:

Türkiye’de;

- 1993 yılında %104 olan enflasyon mu?

- 2018’de %20,3 oranındaki enflasyon mu daha yüksek?

Tüyo: Dünya enflasyonu 1993 yılında %32, 2018’de ise sadece

%3,8…

Not: Derdim kesinlikle politika, niye böyle oldu vs. fln değil. Ben sıradan vatandaş gözüyle mevzuyu anlamaya çalışıyorum sadece. Enflasyon nasıl düşer, doğru politikalar vs. hiçbir çözüm önerim hatta fikrim bile yok. Hocalarımız, ekonomistler zaten bunları her yerde 7/24 konuşuyor. Benim derdim; bir fani ve enflasyon-fobik olarak fotoğrafı anlayıp “korunma” yollarını düşünebilmek. Kolay değil, ama düşmanı tanımak da önemli! Bir sonraki yazıda korunmaya eğileceğim.

Not 2: Babama bu şekilde anlatmaya çalıştım ama %20’nin bizim için 2018 itibarıyla yüksek bir enflasyon olduğuna ikna edemedim! Siz okuyuculara ne kadar mesajı aktarabildim, bilemiyorum Ben zaten yüksek olduğunu

biliyordum diyenler için de en azından vakit kaybı yerine görüşlerini ispatlayıcı kaynak olabilmiştir umarım.

Yazıyı beğendiyseniz diğer popüler yazılarım:

- Bireysel Finans Nedir? Neden Önemlidir?

- Ev Almak Akıllı Bir Yatırım mı?

- Araba Almak Mantıklı mı?

- FIRE : Finansal Bağımsızlık ve Erken Emeklilik

- Parayla Satın Alabileceğiniz En Değerli Şey Nedir?

Yeni yazılar için Twitter, Facebook ve Instagram hesaplarından takipte kalın!

Beğendiyseniz lütfen sosyal medyada paylaşın! Soru ve görüşlerinizi de yorum olarak bırakın! Teşekkürler

Dolar son günlerin favori muhabbet konusu. Her ortam ve sohbette en az bir kez “Dolar da çok arttı, daha da artar mı ki?” minvalinde sorular gündemimizde. Haksız da sayılmayız, son bir yıldaki artışı baş döndürüyor.

Ben de mütemadiyen doların akıbetini düşünürken: “Acaba dolara fazla mı önem veriyoruz? Yoksa %20’lere varan faiz oranlarıyla Türk Lirası daha fazla kazanç getirebilir mi?” sorusu şimşek gibi çaktı aklımda. Açıkçası ilk aşamada pek mümkün görünmedi ne yalan söyleyeyim. Çünkü kendimi bildim bileli dolar sürekli şahlanıp yükselir.. Ama araştırmacı kişiliğime söz dinletemedim ve bir karşılaştırma yapmam gerektiğini düşünerek çalışmalara başladım.

Henüz daha çalışmanın veri toplama aşamasında, dedim ki meşhur Ahmet ve

Murat isimli arkadaşlarla yeni bir Twitter anketi yapalım. Bakalım okuyucularımızın genel intibası ne yönde:

30 Haziran 1990da iddaya giren:

-Ahmet, 100 TL’yi 1 yıllık TL vadeli mevduata,

-Murat da 100 TL değerinde 1 yıllık $ vadeli mevduata,

30 Haziran 2018’te biten 29 yıllık iddiada sizce hangisi daha kârlı çıkmıştır? TL mi dolar mı?

— Mr. Milyoner (@MrMilyoner) July 20, 2018

Soruyu sorarken bazı hatalar yapmışım, öncelikle 30 Haziran 1990 günü cumartesiye geliyormuş Bir de 1 yıllık vadeli hesabın yılın sonunda faiz kazancıyla birlikte tekrar vadeli hesaba dönüştüğünü, yani bileşik faizden bahsetmemişim. Bu eksiklikler için özür dilerim. Ama okuyucular genel konsepti ve sorunun özünü hemen anladılar. Ayrıca verdikleri oyların yönü (4100 kişinin %65’i) de benimkiyle aynı oldu. Ben de dolara yatırım yapan Murat kazanır demiştim..

Ankette Haziran’dan Haziran’a bir karşılaştırma düşünmüştüm, ama hem faiz oranları hem de enflasyon için yılbaşından sonuna doğru şeklinde yapmanın daha doğru olduğuna karar verdim. 1990-2017 sonu için yılları takip eden, 2018 için de 6 aylık bir işlem yapıyorum.

Bir de 100 TL ile yatırım yapar demiştim, ama 1990’da 100 TL gerçekten pek de yatırım yapılacak bir para değilmiş! Siz tablolarda 6 sıfır atılmasının karşılaştırmayı zorlaştırıcı etkisini görmemeniz için yine 100 TL olarak göreceksiniz. Ama hesaplamada 100.000.000 TL (6 sıfır atılmamış rakamdır, bugün 6 sıfırı atılmış ve enflasyonla yeniden değerlenmiş hali 398.151 TL’dir.) kullandım.

Türk Lirası ve Dolar için ortalama mevduat faizleri rakamlarını TCMB’nin EVDS isimli veri merkezinden temin ettim. Enflasyon artış oranlarını TÜİK’ten aldım (öyle 1990’dan 2018’e kolayca rakamları koyduklarını sanmayın, hayli uğraşıp kendim hesapladım). Stopaj oranlarını da internette samanlıkta iğne arar gibi tarayıp buldum, sağolsun sürekli oynayıp durmuşlar stopaj oranlarıyla… (eğer yanlış bilgi varsa lütfen uyarın yorum olarak, güncelleyeyim.)

Uzun Vadede Türk Lirası mı Dolar mı Kazançlı?

Yazının başlığında da olan soru biraz genel ve yuvarlak, o yüzden netleştirelim ve önce ankette sorduğum gibi 1990 yılından bu yana oluşan duruma bakalım.

Üniversitenin ilk yılında bir bankada staj yapmıştım. Stajda öğrendiğim tek şey: bankacı olmak istemediğimdi Bir de vadeli mevduatçı teyzelere şaşırdığımı hatırlıyorum. Milyonlarca liralık Türk Lirası ve döviz mevduatlarına faiz pazarlığı yaparlardı. 90’larda henüz bir çocuktum ama eminim faiz o dönemde daha da hararetli bir konudur.

Lafı daha fazla uzatmadan 1990’dan bu yana Türk Lirası ve dolar mevduatın durumunu tek tabloda görelim:

(Eğer rakamlar küçük görünüyorsa tabloya tıklayıp büyük halini görebilirsiniz)

Tablonun başlıkları umarım yeteri kadar kendisini açıklıyordur. Eğer hesaplama tablosu karışık görünüyorsa veya hatalar varsa yorum olarak belirtin lütfen.

1990 Ocak ayında eşit miktarda parayı vadeli olarak mevduat şeklinde değerlendiren arkadaşlardan Türk Lirasını seçen Ahmet 894.006 TL’ye ulaşarak Doları seçen Murat’tan daha fazla kazanç elde etmiş. Parasının faizine hiç dokunmayıp onun da değerlenmesini sağlayarak “Bileşik Faiz“in gücünden yararlanmış ve enflasyonu da yenmiş.

Benim de hiç beklemediğim şekilde kazanan Türk Lirası oluyor. Doların değeri % 198.735 (yazıyla yüzde yüzdoksansekizbinyediyüzotuzbeş!) arttığı halde (evet o kadar çok)…

Gerçekten kendi adıma ilginç bulduğum bir sonuç çıktı. Sonra dedim ki; acaba baz yıl mı yanıltıyor? Yani 1990 değil de 1991, 1992 veya başka yıllardan mı başlasam. Hepsini denedim inanır mısınız. 1990’dan 2004 yılına kadar tam 15 farklı yıldan başlayacak şekilde çalışmayı tekrar tekrar yaptım. Sonuç değişmedi! Hangi yıl başlarsam başlayayım yine de kazanan Türk Lirası oldu. Mesela 2000 yılından başlatınca TL’nin $’a attığı fark neredeyse 2 katını buldu!

Peki neden? İlk aklıma gelen 90’lardaki yüksek faizler oldu. Ama tablodaki rakamlara yakından bakarsanız göreceksiniz, 90’larda yarışı dolar önde götürüyor. Türk Lirasının öne geçmesi 2003 yılından itibaren doların değer kaybetmeye başlamasıyla oluyor.

Belki okuyuculardan bu çalışmamın zaman kaybı olduğunu düşünenler olabilir. Geçmişe bakarak bugünkü yatırım kararlarımızı veremeyiz diye kesip atabilirler. Kısmen doğru tabii ki; geçmişte çok yükselen bir yatırım enstrümanı gelecekte de aynı şekilde yükselecek diye (kesin) bir sonuç çıkarılamaz. Ama çok uzun yıllara ilişkin trendlere ve özellikle karşılaştırmalara bakmak, bence kesinlik arz etmese de bize bir fikir verebilir.

Aynı çalışmayı çok geriye gitmeden, bir de 2005 yılından itibaren Türk Lirası ve Doların performansına bakalım:

İşte 2005’ten sonra durum değişiyor. Faizlerin düşmesiyle birlikte dolara karşı gücünü kaybediyor Türk Lirası.

Who knows? Ekonomi ve özellikle tahmin konusunda nice profesörler/yatırım uzmanları bile genellikle başarısız oluyor. Ben herhangi bir yorum yapmaktan bile kendimi imtina ediyorum. Sadece şöyle bir kıyas yapabiliriz:

- Şu an bir bankaya gidip 100.000 TL’ye 1 yıl için ortalama %19 gibi bir oranla vadeli mevduat yapabilirsiniz. 1 yılın sonunda da elinize stopaj sonrası net 117.100 TL geçecektir.

- TL yerine dolar mevduat yapmak isterseniz; 100.000 TL ile 4,80 kurundan 20.833 $ alabilir ve 1 yıl için ortalama %3.75 gibi bir oranla bağlayabilirsiniz. 1 yılın sonunda elinize stopaj sonrası net 21.497 $ geçer.

- Eğer Türk Lirası kazançla karşılaştırırsak, başabaş bir getiri için dolar kurunun 117.100/21.497= 5,45 olması (%13,5 artması) gerekir.

Yani, eğer 1 yıl sonra dolar kurunun 5,45’ten daha fazla olmasını bekliyorsanız tercihinizi dolardan yana kullanmalısınız. Fakat dolar kurunun 5,45’ten daha az olacağını düşünüyorsanız, seçiminiz Türk Lirası olmalı.

1 yıl sonra dolar kurunun ne olacağını da bilmek de zor zanaat…

Yazıyı beğendiyseniz diğer popüler yazılarım:

- Yurtdışı Piyasalarda İşlem Yapmak

- Uzun Vadede BIST100 mü, S&P 500 mü?

- Çalışanın Vergi Yükü

- FIRE: Finansal Bağımsızlık ve Erken Emeklilik

- Milyoner Olmak İçin Yapmanız Gereken İki Temel Şey!

- Parayla Satın Alabileceğiniz En Değerli Şey Nedir?

Yeni yazılar için Twitter, Facebook ve Instagram hesaplarından takipte kalın!

Görüşleriniz de lütfen yorum olarak bırakın.

Hepinizin tanıdığı meşhur yatırımcı Warren Buffett, 2007 yılında Protege Partners isimli yatırım şirketindeki bir fon yöneticisiyle 1 milyon dolarlık bir bahse girdi. Bahsin konusu şuydu: Warren Buffett; basitçe S&P 500 endeksini birebir takip eden bir ETF’in, aktif olarak hisse/yatırım enstrümanı seçerek yapılan yatırımdan daha fazla kazanacağını iddia etti. Bahsi gören diğer fon yöneticisi 5 farklı hedge fund belirledi ve 10 yıl süren kapışma başladı. 2017 yılına, yani bahsin sonuna, gelindiğinde kim kazandı dersiniz?

Tabii ki Buffett Baba* 🙂 S&P 500 endeksini takip eden ETF yıllık ortalama %7.1 getirirken, o çok bilgili ve tecrübeli finans uzmanlarının yönettiği aktif fonun ortalaması ise sadece %2.2!

*Kaynak: Fortune. Ayrıca kazandığı bu 1 milyon doları da bir yardım kuruluşuna bağışlar.

Üstad Buffett’ın bu kadar güvendiği, üstüne 1 milyon dolar bahse girdiği ETF nedir, bir bakalım:

ETF, yani exchange traded fund, türkçeye borsa yatırım fonu olarak çevrilmiş, ama bence “borsada işlem gören fon” daha doğru olurdu. Çünkü ETF’ler sadece bir borsa endeksini takip eden hisse gruplarında oluşmayabilir. Örneğin, “SPDR Gold Trust” tamamen külçe altın fiyatına endeksli bir ETF’dir, yani emtia vb. bir çok farklı alanda ETF’ler bulunuyor.

Mesela şu linkteki websitesinden varlık büyüklüklerine göre sıralanmış şekilde ETF’leri görebilirsiniz. İsimleri size bir fikir vermezse, tıklayarak nelere yatırım yapan ETF’ler olduğunu görebilirsiniz.

Hatta bizim için bile bir ETF yapmışlar sağolsunlar: iShares MSCI Turkey ETF

Altın, Petrol, Gayrimenkul, Gelişmekte olan Piyasalar, Temettü Hisseleri, “Semiconductor” Şirket Hisseleri, Yenilenebilir Enerji Şirket Hisseleri… Aklınıza gelebilecek her konuda bir ETF bulabilirsiniz artık.

“Eskiden beri hisse fonları var, şimdi bu ETF’in ne farkı var?”

Güzel soru (Kendi kendime sordum ama herhalde sizin aklınızdan da geçmiştir. 0 ) Evet endeksi takip eden fonlar çok eskiden beri var. Ama ETF’lerin iki önemli farkı var;

1. Borsada işlem gördüğü için sizi bir aracı kuruma bağlamaması, istediğiniz şekilde al/sat yapabilme imkanı

2. Çok daha düşük komisyon ve ücretle çalışması

Mesela Buffett’ın bahse girdiği hedge fund’ların %2 anaparadan, %20 getiriden komisyonu vardır! (zaten bahsi kaybetmelerinin en büyük sebebi de bu ücretler her yıl ödenince kazancın kuş kadar kalması) Çünkü adamlar profesyonel uzman! sabah akşam sizin için hisse araştırıyorlar, otel köşelerinde toplantılar vs. hep sizin için.. Ama örneğin dünyanın ilk ve en büyük ETF olan SPDR S&P 500’inin ücreti sadece binde 1, yani %0,1.

Biz Küçük Yatırımcılar, dürüst olalım ne kadar uğraşsak da işimizin gücümüzün arasında okuyup didinip finans ve yatırım uzmanı olmamız imkansız. Bunu bir itiraf edin kendinize. Tam siz okuyup araştırıp belli bir seviyeye geldiğinizde finans dünyası arada size 10 sene fark atmış olacak.. Alıp okuduğumuz kitapların çoğu daha baskıya girerken eski bilgi oluyor. Siz gazetede/internette bir şirketle ilgili haberi okuduğunuz an, o haberle işlem yapmış trader ondan sonra üçüncü kahvesini içiyor..

Vizontele’de Belediye Başkanı ne diyordu:

“Buraya gazeteler iki gün sonra geliyor, bizim görüp şaşırdığımız bir havadisi büyük şehirdekiler çoktan unutmuş oluyor.”

Moralinizi bozmak için söylemiyorum. Kendimi de bu söylediklerimden ayrı tutmuyorum. Sadece bunun farkına varabilecek kadar uzun zaman piyasalar ve uzmanlarıyla haşır neşir oldum..

Peki biz bu bilgi eksikliğimizle piyasalarda nasıl işlem yapabiliriz? Tek tek hisse senetlerini nasıl takip edip seçeceğiz? İşte bu sorunun cevabı: ETF’ler sayesinde.

Hisse Seçmek

Warren Buffett piyasalar konusunda uzman, birçok profesyoneli istihdam ettiği Berkshire Hathaway isimli koca bir yatırım şirketi var. Bunlar sayesinde şirketler hakkında detaylı araştırmalar yapıp büyük yatırımlar yapıyor. Ama biz küçük yatırımcılar açısından bilgi ve emek kaynakları kısıtlı. Bu nedenle hisse seçerken asimetrik bilgi ve hatta hiç bir bilgi olmadan karar vermek durumunda kalanlar oluyor.

Peki hisse seçmek yerine bütün endekse yatırım yapmak? Örneğin S&P 500 endeksindeki hisselerden birkaç tanesine yatırım yapmak yerine endeksin tamamına yatırım yapılamaz mı? ETF’ler sayesinde bu mümkün olabiliyor.

UYARI: Hisse seçmeyin, bütün endekse yatırım demiyorum!

Sadece böyle bir alternatif olduğundan, sizin için uygunsa kendi kararınızı vermeniz gerektiğini belirtmek istiyorum.

Yatırım Guruları

Twitter’daki üstadlardan, bankanızın yatırım uzmanından, arkadaş sohbetlerinden veya eniştenizle konuşurken dahiyane yatırım fikirleri ve hatta başarılarını dinlersiniz: Aldıkları bütün hisseler tavan yapmıştır, hiçbir yatırımlarından zarar etmemişlerdir. Enflasyon artı 3 puan getiriler neymiş, her yıl parayı üçe katlamazlarsa üzülürlermiş…

Kısa vadede (birkaç ay, bir yıl veya es kaza iki yıl) bu şekilde inanılmaz başarılar yakalayanlar vardır tabii ki. Ama uzun vadede gün sonuna bakıldığında; aldıkları risklerin bir kısmında başarılı olanlar, belki daha fazlasında ise kaybedecek ve Buffett’ın Bahisi örneğinde olduğu gibi endeksin bile gerisinde kalacaklar.

Eğer bir yatırım aracının getiri potansiyeli çok barizse, zaten herkes görmüştür. Ya da hiç kimsenin görmediğini gördüğünüzü sanıyorsanız, büyük ihtimalle zaten öyle bir şey yoktur!

Bizde maalesef pek ETF yok, olanların da yönetim gideri ücretleri yüksek.. Mesela yukarıda bahsettiğim SPDR S&P 500 ETF’inin yönetim gideri %0,1 iken, bizdeki benzerlerinin %0,7. Şimdi fark sadece %0,6 mı demeyin, aslında %600 fark var! Hatta Vanguard şirketinin S&P500 ETF’inin gideri sadece %0,05.. Fark oldu mu %1200!!!!

Bizde mesela hiç BIST100 ETF’i yok. Sadece BIST30’a endeksli birkaç ETF var. Bir de altına endeksli bir ETF’imiz var. (Eğer bildiğiniz başka ETF’ler varsa yorum olarak belirtin, yazıya ekleyeyim.)

Bir kısmı şöyledir:

- DJIST: BIST’in en büyük 20 şirketine endeksli, %0,74 yönetim gideri

- BIST30: BIST30’a endeksli, %0,73 yönetim gideri

- ISY30: BIST30’a endeksli, %0,71 yönetim gideri

- GOLDTR: Altına endeksli, %0,47 yönetim gideri

- GMSTR: Gümüşe endeksli, %0,47 yönetim gideri

Bütün ETF’lerin listesi: https://www.kap.org.tr/tr/YatirimFonlari/BYF (Bilgi için Can Balkan’a teşekkürler)

Açıkçası tek yapacakları bist30 endeksini takip etmek olan fonların neden %1’e varan masraf talep ettiklerini anlamak mümkün değil! Gerçi altın alanın bile yarım puan gider yazdığını görünce..

ETF’in ne olduğu, avantajları ve masrafları hakkında genel bir bilgimiz oluştu. Türkiye’dekiler maalesef yüksek giderleri nedeniyle uzun vadeli alıp tutmak için mantıklı görünmüyor. Ama kısa vadede hisse seçemediğiniz durumlarda borsaya yatırım yapmak isterseniz yardımı dokunabilir (Ben bir dönem yapmıştım, milyoner serisini takip edenler bilecektir).

Bu ETF’leri daha çok ABD piyasalarına yatırım yapmayı düşünenler kullanabilir. Çünkü nispeten oradaki şirketleri daha az tanıyacakları için spesifik bir hisse yerine bütün endekse yatırım yapılabilir. Veya APPLE, NETFLIX vs. gibi teknoloji hisselerine yatırım yapmayı düşünüp hisse seçemeyenler NASDAQ100 endeksine bağlı ETF’leri tercih edebilir.

Bunların hepsi birer alternatif, yatırım yine sizin düşünüp karar vereceğiniz bir husus. Ama ben de sizlere seçenekleri anlatmak istedim. Umarım faydalı olmuştur.

Eğer farklı sorularınız veya eklemek istedikleriniz varsa yorum bölümünde aktarırsanız, yazıyı güncelleyebilirim.

Yazıyı beğendiyseniz diğer popüler yazılarım:

- Yurtdışı Piyasalarda İşlem Yapmak

- Uzun Vadede BIST100 mü, S&P 500 mü?

- Çalışanın Vergi Yükü

- FIRE: Finansal Bağımsızlık ve Erken Emeklilik

- Milyoner Olmak İçin Yapmanız Gereken İki Temel Şey!

- Parayla Satın Alabileceğiniz En Değerli Şey Nedir?

Yeni yazılar için Twitter, Facebook ve Instagram hesaplarından takipte kalın! Görüşleriniz de lütfen yorum olarak bırakın.

Yurtdışı Piyasalarda İşlem Yapmak yazımı henüz okumayanlar varsa, önce hemen ona bakmanızı tavsiye ederim.

Yurtdışı hisseler ve diğer borsa enstrümanlarına yatırım yapmak için izlenecek yolları anlatmıştık. Okuyucuların birçoğundan hemen vergi konusunda sorular gelmeye başladı. Zaten ilgili yazının sonunda bu konuda bir çalışma yaptığımı, sonuçlanınca yayınlayacağımı belirtmiştim. Aslında google’da araştırma yaptığımızda bu konuda onlarca yazı ve makale bulunabiliyor. Ama inanır mısınız; ben bile mesleğim gereği vergi konularında bilgili olsam bile bu yazıların inanılmaz derecede anlaşılmaz şekilde kaleme alındığını düşünüyorum. Tebliğler, sirküler, anlaşılması çok zor kavramlar vs… Vergi konusu basit bir husus değil, tamam ama vatandaşın anlayabileceği şekilde yazılabileceğini düşünüyorum. Bakalım ben başarabilecek miyim?

ÖNEMLİ UYARI: Vergi konusu çok karmaşık ve çetrefilli bir alandır. Bu yazıda vereceğim bilgileri elimden geldiği kadar sadeleştirip aktarmaya çalışacağım, fakat herkese işlem yapmadan önce bir vergi uzmanına danışmasını tavsiye ederim. Bu yazıda yer alan bilgiler benim görüşlerimi ve analizlerimi içerecektir. Sadece bu bilgilere dayanarak işlem yapmamanız ve karar vermemeniz gerekir. Bu nedenle belirtmeliyim ki;

yapacağınız işlemler sonucu oluşacak vergiler, cezalar ve diğer sorumluluklar size aittir ve bu yazıdan dolayı herhangi bir sorumluluğum yoktur. Bilginize.

İçindekiler

- 1- Amerika Birleşik Devletleri’nde Sorumlu Olacağınız Vergiler

- Menkul Kıymet (Hisse, ETF vb.) Kazancı için Gelir Vergisi

- Temettü Kazancı Gelir Vergisi

- 2- Türkiye’de Sorumlu Olacağınız Vergiler

- Yurtdışı Borsalarda Elde Edilen Kazancın Gelir Vergisi

- Varlık Barışı

- 3- ÖZET

Yazıda bir yatırımcının gözünden elimden geldiğince basitleştirerek Yurtışı Piyasalarda İşlem Yapmanın Vergi Boyutu’nu açıklamaya çalışacağım. Eğer okuyucular arasında konu hakkında bilgisi olanlar varsa, görecekleri hata ve yanlışlar (ben de insanım) hakkında beni uyaracaklarını düşünüyorum. Böylece yazıyı güncelleyerek daha doğru bilgi verebilmiş oluruz.

İçindekiler bölümünde gördüğünüz gibi bu vergi işinin iki farklı ülke boyutu var. Önce Amerika Birleşik Devleri (ABD) tarafıyla başlayalım.

- 1- Amerika Birleşik Devletleri’nde Sorumlu Olacağınız Vergiler

ABD neredeyse her anlamda dünyanın geri kalanından farklı bir ülke. Vergi konusunda da Avrupa geneli sisteminden ayrıştığını görebiliyoruz. Gerçi ne kadar farklı şekillerde de olsa devletler her türlü gelip parayı cebimizden alır! Vergi konusunda daha önceki yazıma bakmak isterseniz: Çalışanın Vergi Yükü.

Bizde genelde kaynağında vergi tahsilatını yapmayı tercih ediyor Maliye Bakanlığı. Haksız da değil, kaynağında alamayınca ucunu kaçırıyor. ABD’de de kaynağında kesilen bazı vergiler var, örneğin temettü kazancına ilişkin stopaj. Ama genellikle Gelir Vergisi Beyannamesi ile beyan edildikten sonra vergi tahsilatı yaygın uygulama.

ALIEN!

Vergi yönünden ABD vatandaşı olanlarla, olmayanlar arasında farklılıklar var. Bu yazıda ABD vatandaşı yönüne bakmayacağım, beni ilgilendirmiyor çünkü 0 Vatandaş olmayanlara vergi idaresi olan IRS (Internal Revenue Service) hukuken ALIEN ismini veriyor! Evet şaka gerçekten de ALIEN 0 Hemen aklınıza aynı isimdeki uzaylı filmi gelmiştir; ama alien kelimesi başka ülke/bölgeden olan, yabancı demek (kaynak: Merriam-Webster).

Fakat yine önemli bir farklılık Resident-Alien ve Non-Resident Alien olarak ikiye ayrılmasıyla oluşuyor. Resident-Alien, ABD vatandaşı olmasa da yasal olarak ikamet eden kişileri ifade ediyor. Hayli karışık bir hesaplama yöntemi ve birçok istisnası var. O yüzden ilgili linki veriyorum: substantial presence test. Fakat ABD’de uzun bir süre ikamet etmeyenleri hiiiiç ilgilendirmiyor, ben de üzerinde durmayacağım.

Gelelim Non-Resident Alien’a. Bu da ABD’de ikamet etmeden, ABD kaynaklı gelir elde kişileri, yani bu blogu takip eden okuyucularımızın çoğunluğunu tanımlıyor.

(Detayı şekilde incelemek isteyenler varsa şu linkteki uzuuun dokümana bakabilirler: https://www.irs.gov/pub/irs-pdf/p519.pdf )

GELİR VERGİSİ BEYANNAMESİ

Bizde birçok vergi kaynağında stopaj şeklinde kesildiği için normal vatandaş olarak pek Gelir Vergisi Beyannamesi doldurmayız. Çünkü zaten elde ettiğimiz gelir daha elimize geçmeden vergilendirilmiş ve tahsil edilmiş oluyor. ABD’de ise neredeyse herkes beyanname doldurur. Bekar ya da evli olmak, çocukların sayısı gibi durumlar ödeyeceğiniz vergiyi ciddi anlamda değiştiriyor. Bizden hayli farklı bir vergi sistemleri var, burada açıklamaya gerek yok.

Nasıl beyanname verileceği biraz teknik bir konu, onun için farklı bir yazı hazırlarım. Ama Non-Resident Alien iseniz; eğer ABD’deki tek kazancınız, hisse senedi işlemleri ve temettü kaynaklıysa BEYANNAME DOLDURMANIZA GEREK YOKTUR.

Türkiye’de hisse senedi alım satımından elde edilen kazancın vergisi %0. Yani hiç vergi ödemezsiniz. ABD’de ise diğer her gelir (maaş, faiz, vb.) gibi hisse senedi kazancı da aynı oranda gelir vergisine tabidir.

Başkan Trump pek sevilmese de genel olarak, geçenlerde vergi oranlarını düşürerek vatandaşın önemli kesiminin vergi yükünü azalttı. Bize bir etkisi olmadı ama, niye mi? Çünkü ABD’de Non-Resident Alien iseniz ve ABD ile tek ticari ilişkiniz hisse senedi vb. finans işlemleri ise, bu kazançlarınız vergiye tabi değildir. Yani, Menkul kıymet kazancı için VERGİ ÖDEMEZSİNİZ!

Şaşırdınız değil mi 🙂 Evet, bu kadar basit! Daha fazla anlatmıyorum, görüyorsunuz 🙂

Hisse veya benzeri sermaye piyasası kıymetleri kazançlarımızdan vergi ödemiyoruz, ohh mis. Temettüde ise o kadar şanslı değiliz. Biraz da ödeyelim, ne de olsa adamların sayesinde para kazanıyoruz 🙂 0

Normal şartlarda Non-Resident Alien’lar için temettüden stopaj şeklinde %30 vergi kesilir. Biraz çok değil mi, ama 1996’da Başbakan Mesut Yılmaz döneminde ABD-TR arasında imzalanan vergi anlaşmasıyla biz Türk Vatandaşları %20 oranında vergi ödüyoruz 🙂 (anlaşmanın tam metni için: http://www.gib.gov.tr/fileadmin/mevzuatek/uluslararasi_mevzuat/ABD. htm )

- 2- Türkiye’de Sorumlu Olacağınız Vergiler

ABD tarafında pek fazla vergi ödemeden kurtulduk. Ama sıra geldi parayı Türkiye’ye getirmeye ve burada her sorumlu Türk Vatandaşı gibi vergisini ödemeye.

- a) Yurtdışı Borsalarda Elde Edilen Kazancın Gelir Vergisi

Daha önce bahsettiğim ABD-TR arasındaki karşılıklı vergi anlaşması, çifte vergilendirmeyi önlemek için yapılmıştır.

Örneğin; ABD’de temettü için vergi ödedik, bu tutar kadar TR’de ödeyeceğimiz vergiden mahsup edebiliriz.

Günün sonunda parayı Türkiye’ye getirdiğiniz dönemde Gelir Vergisi Beyannamesi doldurarak, kazancınıza isabet eden vergi dilimi oranında gelir vergisi ödersiniz. Bu kazancın tutarına göre,

- 14.800 TL’ye kadar %15

- 34.000 TL’nin 14.800 TL’si için 2.220 TL, fazlası % 20

- 80.000 TL’nin 34.000 TL’si için 6.060 TL, fazlası %27

- 80.000 TL’den fazlasının 80.000 TL’si için 18.480 TL, fazlası %35

Kaynak: GİB

Fakat şöyle bir durum var, ben mesela hisseleri uzun yıllar tutmadan alıp satsam ve kazanç elde etsem bile parayı Türkiye’ye göndermezsem yine de beyanname doldurup vergi öder miyim? Buna verecek net bir cevabım yok, neden bilmiyorum Ozan Bingöl de beni Twitter’da engellemiş, ona da soramıyorum 🙂 Benim görüşüm, kazanç Türkiye’ye girmeden vergi oluşmayacağı yönünde, ama okuyucularımız aranızda vergi uzmanı varsa, kaynağıyla birlikte açıklarsa hepimiz öğrenmiş oluruz.

GÜNCELLEME: Konu hakkında okuyucumuz Ali Cihan Tüfekçi; kazanç TR’ye getirilmese bile beyanname düzenlenerek vergi ödenmesi gerektiğini iletti..

Haberlerde Varlık Barışı’nı sürekli duyuyorsunuz. Ben de eskiden amaan beni ilgilendirmiyor diye düşünür, zengin problemi der geçerdim. Meğerse bir gün işe yarayacakmış 🙂 “Hocam bunu gerçek hayatta nerde kullancam ya” demeyin, lazım oluyormuş 🙂

Bakın, öncelikle varlığın büyüğü küçüğü olmaz! Kimisi için milyar dolardır, sizin için 1.000 $’dır, fark etmez. Bizi ilgilendiren yönü şu oluyor: Sürekli çıkan varlık barışından faydalanıp yurtdışında elde ettiğiniz sermaye piyasası kazançlarını Türkiye’deki bankanıza aktarır ve bu yasadan faydalanmak istediğinizi bankanıza beyan ederseniz, %35’lere varan vergi yerine sadece %2 ödeyebilirsiniz!

Bir çalışan olarak kaynağında paşa paşa vergimi öderdik, şimdi bir yatırımcı/işadamı gibi hissedebiliriz artık 🙂

Madde madde durumu özetlersek;

- ABD’de ikamet etmeden, ABD kaynaklı gelir elde ediyorsanız, vergi yönünden Non-Resident Alien olursunuz,

- Non-Resident Alien iseniz; eğer ABD’deki tek kazancınız, hisse senedi işlemleri ve temettü kaynaklıysa GELİR VERGİSİ BEYANNAMESİ VERMENİZE GEREK YOKTUR,

- ABD’de Non-Resident Alien iseniz ve ABD ile tek ticari ilişkiniz hisse senedi vb. finans işlemleri ise, bu kazançlarınız vergiye tabi değildir. Yani, Menkul kıymet kazancı için VERGİ ÖDEMEZSİNİZ!

- Non-Resident Alien’lar için temettüden stopaj şeklinde %30 vergi kesilir. Ama ABD-TR arasında imzalanan vergi anlaşmasıyla biz Türk Vatandaşları kaynağında %20 oranında ödüyoruz.

- Günün sonunda parayı Türkiye’ye getirdiğiniz dönemde Gelir Vergisi Beyannamesi doldurarak, kazancınıza isabet eden vergi dilimi oranında (%15, 20, 27, 35) gelir vergisi ödersiniz.

- ABD’de temettü için kaynağında ödediğiniz stopajı TR’de ödeyeceğimiz vergiden mahsup edebiliriz.

- Sürekli çıkan varlık barışından faydalanıp %35 yerine sadece %2 kadar az vergi ödeyebilirsiniz!

Elimden geldiği kadar basit şekilde anlatmaya çalıştım. Vergi uzmanı, profesörü, vs. değilim, hata yaptıysam lütfen kaynak göstererek uyarın, düzelteyim. Ama sağolsun koca koca hocalarımız robot videosu, mazot vergisi paylaşmaktan bu tip konulara vakit bulamayınca iş benim gibi amatörlere düştü.. Kusura bakmayın…

Yazıyı beğendiyseniz diğer popüler yazılarım:

- Milyoner’e Sorun!

- Çalışanın Vergi Yükü

- Beklentiler

- Bireysel Finans Nedir? Neden Önemlidir?

- Milyoner Olmak İçin Yapmanız Gereken İki Temel Şey!

- FIRE: Finansal Bağımsızlık ve Erken Emeklilik

- Parayla Satın Alabileceğiniz En Değerli Şey Nedir?

Yeni yazılar için Twitter, Facebook ve Instagram hesaplarından takipte kalın!

Keşke şu büyük hevesle beklediğim finansal özgürlük ve sonrasında gönüllü emeklilik gelse de her gün sabah çayımı alıp birer yazı yazabilsem.. Öyle herkesin yazı beklediğinden değil tabii. Benim hoşuma gitmeye başladı yazmak. Artık yolda yürürken veya araba kullanırken aklımdan; şunu mu yazsam, şöyle bir cümle kullanayım güzel durur 🙂 Bir sürü fikirler dolaşıyor.. Beyin jimnastiği gibi gerçekten. Sağolsun birçok okuyucu faydalandıklarını, hatta hayatlarında önemli değişiklikler yaptıklarını belirten mesajlar atıyorlar; fakat inanır mısınız bu süreçte sanırım en büyük kazanımı ben elde ediyorum!

Eskiden de bir dersi iyi öğrenip çevremdekilere anlatacak seviyeye geldiğimde farklı bir ‘level’a atladığımı hissederdim. Hem ‘konuyu anlatacak kadar öğrendim’ özgüveni etkisi hem de anlatabilmek için daha fazla öğrenme iştahının artması bu ‘level’ atlamasına neden oluyor. Şimdi blogda yazı yazmak da bende aynı hisleri uyandırıyor…

Bu yazı 11 parçadan oluşan serinin beşinci. Her yazıda farklı bir yılı kapsayarak ilerliyorum. Belki ilerde yatırım çeşidi bazlı, çalıştığım şirket sırası gibi farklı perspektiflerle de bakabiliriz.. Serinin ilerleyişi şu şekilde:

- “Nasıl Milyoner Oldu?” Serisi – 1 – Başlangıç: 2007 ve Öncesi

- “Nasıl Milyoner Oldu?” Serisi – 2 – A New Hope: 2008

- “Nasıl Milyoner Oldu?” Serisi – 3 – Empire Strikes Back: 2009

- “Nasıl Milyoner Oldu?” Serisi – 4 – Return of the Jedi: 2010

- “Nasıl Milyoner Oldu?” Serisi – 5 – Yeni Fırsatlar: 2011

- “Nasıl Milyoner Oldu?” Serisi – 6 – Çocuk Bereketiyle Gelir: 2012

- “Nasıl Milyoner Oldu?” Serisi – 7 – Yeni Bir İş, Yeni Bir Ben: 2013

- “Nasıl Milyoner Oldu?” Serisi – 8 – ********: 2014 (Announced)

- “Nasıl Milyoner Oldu?” Serisi – 9 – ******** 2015 (Announced)

- “Nasıl Milyoner Oldu?” Serisi – 10 – ******** 2016 (Announced)

- “Nasıl Milyoner Oldu?” Serisi Final – Milyoner: 2017 (Announced)

Neredeyse serinin ortasına geldik. Bir maraton gibi uzun soluklu bir yazı serisi oldu, ama umarım bittiğinde blogun temel taşı olarak yerini almış olacak.

Serinin daha önceki yazılarında başlığı Star Wars serisinin efsane ilk üç filminden almıştım. Artık esinlenme yok, o yıl gelişen olaylarla ilgili başlıklar veriyorum. 2011 için de askerden dönüp farklı bir şirkette işe başladığım için “Yeni Fırsatlar” ismini veriyorum.

İş hayatımız o kadar önemli ki hayatımızda. Hiç düşündünüz mü; işyerinizde geçirdiğiniz zaman, ailenizle birlikte olduğunuz süreden fazla! 8-5 çalışan biri sabahın erken saatinde çıkıyor evden, akşam ancak 6’da geliyor. İşyerinde geçen 9 saate karşı evde uyuyana kadar geçen 6 saat…

2011 — 1 Ocak itibarıyla (tutarlar o günün parası değeriyledir)

Dönem Başı Varlıklar — 219.042 TL

- 160.000 TL değerinde Ev

- 29.400 TL değerinde Altın (yaklaşık 420 gram)

- 25.130 TL değerinde Türk Lirası Mevduat

- 4.512 TL değerinde BES

Dönem Sonu Borçlar — 88.900 TL

- 60.000 TL Babaya borç

- 28.900 TL banka kredisi kalan bakiye

Dönem Sonu Net Birikim —130.142 TL

Finansal olarak 2010 yılı sonunda yukarıda gördüğünüz şekilde bitirip 2011’a aktardım. Karşılaştırmak gerekirse, 2010 açılış bakiyem 79.027 TL imiş, geçen 1 yılda toplam artış 51.115 TL olmuş.

2010’daki bu artışın kırılımına bakarsak da; maaşımızdan yaptığımız %50’lik tasarruf ile 27.927 TL, yatırımların net getirisinden de sadece 23.188 TL gelmiş. 2009’da yatırım getirimiz çok düşüktü çünkü ev alırken çektiğimiz konut kredisinin 2 yıllık bütün faizini borçlar kısmına tahakkuk ettirmiştim. Yalnız 2010’da bile hala yatırım getirisi varlığımızdaki artışın ana kaynağı değil!

Tasarruf, tasarruf, tasarruf!

Serinin bir önceki yazısında askere gittiğimden bahsetmiştim. 2011 yılının ocak sonu itibarıyla terhis oldum. Aslında erkek okuyucular bilecektir, askerlik döneminde izin kullanmayanlar resmi terhis tarihinden izin süreleri kadar önce tezkere alarak ayrılırlar. Ben de resmi olarak 31 Ocak’a kadar askerdim, fakat 18 Ocak’ta tezkeremi alarak terhis oldum.

Çevremde bedelliden faydalanmadan askere giden çok az insan var. Bence çok şey kaçırıyorlar, müthiş bir tecrübeydi benim yaşadığım. Ama herkes için aynı şartlarda geçmemiş olabilir askerlik. Bakalım bizim çocukların döneminde nasıl olacak Türkiye ve güvenlik ortamımız?

•

Yeni Bir İş, Kendime Yeni Bir Ben Lazım

Sertap Erener’in 2001’deki harika şarkısını hatırlamayanlar için:

Sertab Erener – Kendime Yeni Bir Ben Lazim (Orjinal)

Zaman ne kadar çabuk geçiyor, 17 yıl geçmiş bu şarkının üzerinden…

Dedim ya İş çok önemli! Çalışmak zorunda olmayan çoook küçük azınlık dışında hepimiz mecburuz.. Bari güzel bir işimiz olsun değil mi 🙂 Ben de daha iyi bir iş bulma umuduyla askere gitmiştim, çünkü birçok şirketin işe alım kriteri, kızını veren babaların kriterlerinden yüksek! Askerliğini yapmamış olanlara ikinci sınıf vatandaş muamelesi yapıyorlar.

Ben de askerden döndükten sonra yeni bir iş aradım bir süre. Yaklaşık 1,5 ay işsiz olarak takıldıktan sonra martta yeni işime başladım. Daha önceki işime benzer, fakat az da olsa farklı bir kulvarda başladım. Önceki işlerime göre daha az yoğun, ama maaşı daha yüksek bir iş. Başka ne ister ki insan 🙂

2011 yılında askerden dönmem ve yeni bir işe başlamam dışında önemli bir olay olmadığı için hikaye kısmını çabuk geçip asıl konuya hızlıca giriyorum. Sürekli vurgulamakta mahzur görmediğim: Milyoner Olmak için Yapmanız Gereken İki Temel Şey‘in tasarruf ve yatırım olduğunu tekrar söylemek istiyorum.

Ben tasarruf etmek istemiyorum, sadece kâr etmek ve kısa yoldan zengin olmak istiyorum diyorsanız: Bu Blog size göre bir yer değil! Çünkü uzun vadede

“Nasıl Milyoner Oldu?” Serisi – 5 – Yeni Fırsatlar: 2011 | | Mr. Milyoner

riskli bazı yatırımlardan kâr ederken, bazılarından da zarar edeceksiniz. Fakat sizi hiç yarı yolda bırakmayacak olan TASARRUFtur.

Tasarruf

Artık tasarrufun önemini gittikçe daha çok kavrıyorduk. Siz eğer yeni başladıysanız, ilk odaklanacağınız yer harcamalarınız ve tasarruflarınız olsun lütfen. (Şu yazıyı okuyabilirsiniz ilk olarak) 2009’dan beri kredi borcumuz olduğu için artık çok daha dikkat ediyorduk harcamalarımıza.

Mesela bizim gibi evlenen birçok arkadaşımız hemen arabalarını almıştı. Biz evin kredi ödemeleri sonrasında paramız kalması rağmen araba almak yerine yatırım yaptık. Bazılarınız için bu mantıksız, saçma, gereksiz veya belki varyemezlik olarak görülebilir. Ama bizce finansal özgürlük yolunda ilerleyen her birey/aile kararlarını verirken daha dikkatli olmalı ve seçimlerini kanaatkar olmaktan yana kullanmalı. Gerçi biz de çok geçmeden araba aldık, ama önce yatırım sonra lüks! Çünkü yatırımlarımız lükslerimizi ödedi!

2007 yılındaki ilk maaşım 1.650 TL idi. 2008 yılında ağustos ayına kadar da aynı kaldı, ağustos ayından sonra 2.200 TL oldu. 2009 yılında ise Eylül ayından itibaren 3.000 TL’ye çıktı (Özel sektörde ilk yıllarda artış hızı biraz yüksek olur, ama sonra enflasyona yaklaşır iyice). 2011’deki yeni işimle birlikte maaşım 4.000 TL oldu. Ağustos 2009’dan itibaren Ms. Milyoner de evimizin bütçesine katkı yapmaya başlamıştı. Ay bazında değil yılsonu toplam tasarruf ve oranını yazacağım (yakın yıllar için notlarım daha detaylı olacağından ay bazında görebiliriz):

- 2011 boyunca aldığım toplam maaş 40.601 TL imiş (lanet olası vergi dilimi artışlarından dolayı tabi elime geçen brüt 6.050*10=60.500 TL’den az!!) Nasıl bu kadar eminsen derseniz E-Devlet SGK Hizmet Dökümü sağolsun, kontrol ettim.

- Eşimin maaşı kısa bir süre için benden fazlaydı! Evet bir erkek için sıkıntı! Ama geçtim tabi hemen, merak etmeyin 🙂 Ms. Milyoner’in maaşını açıkça paylaşmayacağım.. 2011 yılı için onun kazancını kalan son 6 ay 950 TL kredi ödemesi ve diğer bütün harcamalar için kullandığımızı farz edebilirsiniz. Evli çiftler varsa 1 maaşı harcayıp diğerini tasarruf etmek, zor ama güzel bir hedef olabilir!

- Ms. Milyonerin maaşını kredi ödemesi ve harcamalar için kullandığımız için benim maaşımın neredeyse tamamını tasarruf ettik. Yani yaklaşık tasarruf oranımız %55. Yaklaşık diyorum çünkü 2011’da ben 1 ay boyunca askerdeydim ve 1 ay da işsizdim. Ayrıca tasarruf miktarımızın bir kısmı da kredi ödemelerine gidiyordu. 2011’da 11.400 TL kredi geri ödemesi yaptık.

2009’da bütün varı yoğu satıp üstüne kredi çekip ev almıştık (Ev almanın akıllı bir yatırım olup olmadığıyla ilgili yazım, O zamanlar böyle bloglar yoktu, ya da benim haberim yoktu; okuyup daha bilinçli kararlar alabileyim… Umarım sizler kararlarınızı daha fazla araştırma ve bilgiyle alırsınız). Böylece borsanın şahlandığı yılda sadece izlemekle yetindim.. Ama 2010’da kredi ödemelerinden kalan az miktarla da olsa biraz yatırım yapabilmiştim. En az çeşitli yatırım yaptığım yıllardan biri olabilir 2010. Çünkü birikimim likit değildi, çoğunluğu eve bağlıydı ve kredi ödemem vardı.

2011’de yatırım için daha iştahlıydım. Çünkü askerden dönüp yeni bir işe başlayarak gelirimi artırmıştım. Fakat gel gör ki heyecanı en yüksek yatırım

aracı olan borsa pek keyif vermiyordu..

2011 yılında sahip olduğumuz en büyük yatırım kalemi hala evimizdi. 2009’da 140.000 TL’ye aldığımız evimizi, 2010’da 150.000 TL olarak değerleyip bilançoda belirtmiştim. Taktir edersiniz ki ev fiyatını ancak yaklaşık olarak değerleyebiliyoruz. 2011 yılı sonu için de enflasyon oranının (%10,45) biraz altında değerleyerek (%9,4 ile) 175.000 TL olarak alıyorum.

Bankaya olan kredi borcumuzun toplamı 28.900 TL idi. Yıl içinde her ay düzenli olarak ödemelerimizi yaptık ve kalan borç bakiyemiz 11.400 TL azalarak 17.500 TL’ye düştü.

2009’da roket gibi yükselen borsayı sadece izliyordum. Henüz tecrübeli bir borsa yatırımcısı değildim (belki hala değilim) ama yükselişi kaçırmak güzel bir his değil. O yüzden 2010’da bir miktar TL bakiyesi oluştukça az da olsa girmeye başlamıştım. Fakat 2011’de borsayı sadece izlemekle yetindim.

Beni özellikle twitter’dan Borsa üstadlarının tavsiyesi üzerine takip etmeye başlayanlar belki hayal kırıklığına uğramıştır. Ama bunu belirtmek isterim ki, borsa uzmanı hiç olmadım. Borsada uzun vade yatırımcısı da olmadım.. Genellikle hisselerimi 6-10 ay vadelerle tuttum (2015’te yaptığım yurtdışı hisse senetleri yatırımları hariç). Keşke olsa mıydım? Evet özellikle borsanın önemli şirketlerinden alıp uzun süre tutsaydım, eminim şu anda sahip olduğumdan çok daha yüksek bir birikime sahip olabilirdim. Ama henüz yatırım konusunda toy olduğumda herkes gibi ben de sabırsızdım!

2011’de dediğim gibi hisse senedi yatırımım yoktu, borsa da pek tat vermiyordu zaten..

2011’de kaçırdığım en büyük fırsat altındı! Ocak ayında 70 liralarda olan gram altın, yıl sonunda 100 TL olmuştu… Uzun bir süre sadece izlemekle yetindim,

“Nasıl Milyoner Oldu?” Serisi – 5 – Yeni Fırsatlar: 2011 | | Mr. Milyoner fakat mayıs ayında 75 TL’leri bulunca hızla giden trene atlama isteğim geç de olsa ağır basmış.

- 5 Mayıs’ta gramı 75,75 TL’den 200 gr. altın almışım. Bu alım için 15.150 TL ödeme yapmışım.

- 10 Ağustos’ta ise gramı birçok kişi için psikolojik sınır olan 100 TL’yi görünce hemen sattım 0 200 gr. altını 100,50 TL’den (daha sonra biraz daha yükseldi tabii..) satarak 20.100 TL elde etmişim.

Dediğim gibi yıl içinde çok hızlı yükselen altın treninden çok az faydalanabildim.. Ama biz küçük yatırımcının kaderidir, dipten alamaz tepeden satamayız. Ve genellikle de bu yüksek getiri trenlerini sadece izleriz (hemen yanlış anlamayın Q ben de küçük yatırımcıyım)

Serinin 3.sünü okuyanlar hatırlayacaktır, düğünümüzde takılan altınların bir kısmını birikim hesabında takip ediyorduk. Düğün altınlarımızı ise satmadık, yıl sonunda 99 TL ile değerlediğimizde ise 420 gr.’ı 41.580 TL olmaktadır.

Neden bilmiyorum, hiç euro alıp satmamışım! Açıkçası bunun nedenini bilmiyorum. Ülke olarak ilişkilerimizin çoğunluğu avrupayla da olsa bizim için dolar daha önemli bir para birimi olmuştur, fakat ben euroyu tamamen gözardı etmişim. Hala da öyleyim..

- Notlarıma göre 7 Mart’ta 1,59 USD/TL kurundan 5.000 $ (7.950 TL karşılığı) almışım.

- Ayrıca geçen sürede hiç artmamasına rağmen (nedenini hatırlamıyorum) 3 Haziran’da yine 1,59 USD/TL kurundan bu sefer 7.000 $ (11.130 TL karşılığı) daha almışım.

Yılsonlarına genellik TL olarak girerim, ama altını satmama rağmen doları yılsonunda tutmuşum. Yılın son işgünü olan 30 Aralık kuruyla değerleyince toplamdaki 12.000 $’in Türk Lirası karşılığı da 22.680 TL olmuş.

Bu arada dolar mevduatımı eskiden vadesiz mevduatta kuzu kuzu tutardım. 2011’de de öylece uyumuş bankada…

Yıl içinde tasarruflar, altın ve dolar alım-satımı ile sürekli değişen miktarlarda

TL mevduat tutmuşum. Yıl sonunda 28.270 TL vadesiz mevduat ile kapatmışım.

Ayrıca yılsonuna doğru artık peder beye de biraz ödeme yapayım demişim 🙂 Bu kadar da yüzsüzlük olmaz di mi 🙂 Evet sağolsun, faizsiz kredisiyle çok yardımcı oldu babam, ben de aralık ayı içinde kendisine 10.000 TL geri ödeme yapmışım notlarıma göre.

Bireysel Emeklilik Sistemi (BE S)

Daha önceki yazılarda da bahsetmiştim, 2006’da bir BES hesabı açmıştım. İşe başlayınca da artık %25’lik devlet katkısından faydalanmaya başlamıştım. Hem de bordrodan direk vergi matrahından düşüldüğü için nakit alıyorduk 🙂 Ne güzeldi! Artık o da BES’e yatıyor! 2008 ve 2009 yılsonu itibarıyla önemli bir tutara ulaşmadığı için bilançoya almamıştım. 2010’da tekrar ödeme yapmaya başladık. Mütevazı de olsa bir seviyeye gelmişti.

2011’de de katkı yapmaya devam ettik, yılsonu itibarıyla 6.643 TL değere ulaşmıştı, tamamı devlet borçlanma araçları fonundaydı. (O zamanlar gerçekten bilinçli bir yatırımcı değilmişim, BES ve fonları hakkında bir yazı gelecek yakında, orada fon seçiminin öneminden bahsedeceğim)

Artık kısa veya uzun olması konusunda bir çaba sarfetmiyorum. Tek amacım var, o da açıklayıcı olması. Umarım başarılı olabiliyorumdur, yine de aklınıza takılan veya sormak istediklerinizi yorum bölümüne bırakın lütfen.

2011 yılını yaklaşık %55 tasarruf oranı (tam değeri bu yıl için bulamıyorum, kredi ödemeleri ve askerlik nedeniyle)

kapatmışız. Yatırımlar konusunda daha karışık bir durum var:

• En büyük varlığımız olan evimizin değeri 160.000 TL’den 175.000 TL’ye %9,4 artmış,

- Düğün altınları 29.400 TL’den 41.580’ye %41 artmış, ayrıca yıl içindeki 15.150 TL alımdan 20.100 TL’ye satarak %33 kâr etmişim. Ağırlıklandırırsak altından %38 getiri elde etmişim,

- Dolar yatırımı da 19.080 TL’den 22.680 TL’ye %19 artmış,

- Toplam yatırım getirisi ise %16 olarak gerçekleşmiş. 2011 yılı enflasyonunun %10,45 olduğunu düşünürseniz, çok iyi bir yatırımcı olmadığımı söyleyebilirsiniz.

Toplam birikimimiz ise 130.142 TL’den 206.673 TL’ye %59 artmış. Yatırımlar sadece %16 artarken, birikim %59 artıyor!Bunun nedenlerini açıklamıyorum, çünkü dikkatli okuyucuların kendi kendilerine düşünerek önemli sonuçlar/dersler çıkaracağına eminim.

Son olarak dikkatinizi bir noktaya çekmek isterim, 4 yıllık dönemin sonunda birikimler 200.000 TL’yi ancak geçebildi! 5 yılda 200.000 TL’nin biraz üstünde olan varlıklar, sonraki 5 yıl içinde 1 milyon TL’yi geçiyor!!!

İlk 5 yılda 0’dan 200.000 TL’ye, ikinci 5 yılda 200.000 TL’den 1.000.000 TL’nin üstüne! İkisi de 5 yıl, ama sonuç nasıl farklı değil mi? Bunu hiç unutmayın: Birikimleriniz; sürecin ilk yılları kaplumbağa, sonraki yılları ise tavşan hızıyla artacak! (Para parayı çeker demiş miydim?)

2011 — 31 Aralık itibarıyla (tutarlar o günün parası

değeriyledir)

Dönem Sonu Varlıklar — 274.173 TL

- 175.000 TL değerinde Ev

- 41.580 TL değerinde Altın (420 gram)

- 22.680 TL değerinde Dolar (12.000 $)

- 28.270 TL değerinde Türk Lirası Mevduat

- 6.643 TL değerinde BES bakiyesi

Dönem Sonu Borçlar — 67.500 TL

- 50.000 TL Babaya borç

- 17.500 TL banka kredisi kalan bakiye

Dönem Sonu Net Birikim — 206.673 TL

Yazıyı beğendiyseniz diğer popüler yazılarım:

- Bireysel Finans Nedir? Neden Önemlidir?

- Cep Telefonu Faturası Ne Kadar Olmalı?

- Ev Almak Akıllı Bir Yatırım mı?

- Araba Almak Mantıklı mı?

- FIRE : Finansal Bağımsızlık ve Erken Emeklilik

- Parayla Satın Alabileceğiniz En Değerli Şey Nedir?

Yeni yazılar için Twitter, Facebook ve Instagram hesaplarından takipte kalın!

Beğendiyseniz lütfen sosyal medyada paylaşın! Soru ve görüşlerinizi de yorum olarak bırakın! Teşekkürler

Geçen hafta Yurtdışı Piyasalarda İşlem Yapmak isimli bir yazı paylaştım.

Bu yazıda Türkiye’den 5, Amerika’dan da 3 aracı kurumu araştırıp hesap açma alt limiti, işlem komisyonları ve diğer masrafları inceleyerek karşılaştırdım.

Neden derseniz, Twitter’da kendi yaptığım bazı yurtdışı hisse senedi yatırımlarından bahsettiğimde çoğu kişi “nasıl yatırım yapabileceklerini” merak ettiğini belirtmişti. İlgilenenler için faydalı olduğunu umut ediyorum, geri dönüşler gayet olumlu şu ana kadar.

Şimdi de iki babayiğit borsa endeksini (BIST100 ve S&P 500) uzun vade performanslarıyla karşılaştıralım isterseniz. Tamam yurtdışı borsalarda nasıl işlem yapabileceğimizi öğrendik ama performans durumu nasıl? Geçmişte ortaya koydukları verimi inceleyelim bakalım.

Twitter hesabımdan bir anket yayınladım:

Zor bir soru size:

İki arkadaş iddiaya giriyor, ve her 10 yılda bir 1 Ocak’ta (1990, 2000, 2010)

-Ahmet 100$ BISTıoo’e

-Murat 100$ S&P500’e

yatırıyor, bugün dolar bazında kim kârlı çıkmıştır? (RT’lerseniz daha doğru bir sonuç alırız, konuyla ilgili bir de yazı gelecek)

Mr. Milyoner (@MrMilyoner) March 13, 2018

Beklediğimden çok farklı bir sonuç çıktı anketten, ben bir seçenekte yığılma olacağını tahmin ediyordum. Fakat yanıldım, okuyucular biraz kararsız kaldı ancak %51 ile Ahmet’i yani BISTıoo‘ü seçti. Yalnız sonuç aslında gayet barizdi, biri diğerinden çoook daha fazla getiri elde etti! Buyrun birlikte bakalım hangisi?

S&P500 endeksinin geçmiş verilerini, “investing” websitesinden elde ettim. BIST100 ve dolar rakamlarını ise daha önce başka bir çalışma için TCMB’nin veri dağıtım sisteminden hali hazırda almıştım.

Karşılaştırmamızı dolar bazında yapacağımız için BIST100 endeksinin dolar değerini buldum her dönem için, zaten S&P500 dolar olduğu için ekstra bir çabaya gerek kalmadı.

Daha sonra Ocak 1990, 2000 ve 2010 için ayrı ayrı BIST100 ve S&P500 için 100’e endeksleme işlemi yaptım. Neden? Ocak ayında yayınladığım Yatırım Araçları Getiri Karşılaştırması 2003-2017 yazımı okuyanlar hatırlayacaktır, karşılaştırılan enstrümanları aynı tarihte 100’den başlayacak şekilde endekslemek konuyu/değişimi anlamayı inanılmaz şekilde kolaylaştırıyor. Bu nedenle BIST100 ve S&P500 için de endekslemeyi kullandım, grafiklerde özellikle bu işlemin faydalı etkisini göreceksiniz.

Bir de neden 1990, 2000 ve 2010 tarihlerini seçtiğim merak edilebilir. Borsamızın tarihi 1985 sonundan itibaren başladığı için başlangıcı biraz olgunlaşma dönemi koyarak 1990 olarak aldım. Daha sonra da 10’ar yıl ekleyerek nesil nesil yatırım yapacaklara fikir verebileceğini düşünerek 2000 ve 2010 yıllarını belirledim. Farklı zamanlar için ayrıca da bakabiliriz ilerde. Daha önce Mart 2018’e kadar incelemeyi düşünmüştüm, fakat önemli bir değişiklik olmadığı için 2017 yıl sonu olarak karar kıldım.

1990’dan Bu Yana BIST100 ve S&P500 Performansı

Ocak 1990’da ikisini de 100’den başlattığımız BIST100 ve S&P500 grafiğini yukarıda görüyorsunuz. Anlatmaya gerek yok, görüyorsunuz demeyelim biraz irdeleyelim 0 Unutmayın, değerler 1990 başında 100’e endekslenmiştir!

- Bizim borsa 1990’dan 2000 yılı sonuna, yani 11 yılın bitiminde başladığı yere geri dönmüş! 100$ olan değeri 10 yılda ancak %2 artarak 102$ olmuş… Elin borsası aynı sürede, %300 artarak ıoo$’dan 400$’a çıkmış.

- Fakat 2000’den 2010’a bu sefer durum değişiyor. 2008 krizinden ağır şekilde etkilenen S&P500 on yıllık sürede değer kaybederek 382$ değerine düşüyor. Bu sefer BIST şahlanarak 326$’a ulaşıyor. (Bunun en büyük sebebi 2003-2010 döneminde Dolar/TL kurunun çok zayıf seyretmesi gösterilebilir)

- Yalnız 2010’dan 2017 sonuna işler yine eski haline geri dönüyor. 27 yıl önce i00$’dan başlattığımız S&P500 8i2$’a ulaşırken, BIST100 ancak 228$ ediyor.

İlginç bir tablo. Açıkçası bu çalışmaya başlarken böyle bir sonuçla karşılaşacağımı beklemiyordum. BIST’in de en az S&P500 kadar, belki daha fazla artış göstermiş olacağını düşünüyordum. Evet borsamız geçen 28 yılda nominal olarak TL’de neredeyse 3700 katına ulaşmış, ama aynı süreçte USD/TL de uçtuğu için dolar bazında ancak %128 artabilmiş. Yani Ocak

1990’da, BIST100 endeksine 100$ yatıran Ahmet’in parası 228$,

S&P500 endeksine 100$ yatıran Murat’ın parası 812$ olmuş…

Tabii 2000 yılında da yatırım yapmışlardı. Bakalım o 100$’lara ne olmuş.

2000’den Bu Yana BIST100 ve S&P500 Performansı

Belki aranızda “Kardeşim zaten 1990’dan bu yana baktık ya, tekrar niye 2000’den bakıyoruz?” diyenler vardır. Ben de diyorum ki farklı başlangıç tarihleriyle veriye bakmak, rakamların yanıltıcı etkisini gözardı etmemizi sağlar. Çünkü rakamlar/istatistikler tek pencereden baktığınızda yanlış yönlendirebilir. Ayrıca yazının başında söylediğim gibi farklı nesilden okuyucularımıza kendi dönemleri için fikir verecektir.

- Ocak 2000’de 100’e endekslenen BIST100, 3 yıl sonra 2002 sonunda 23$’a kadar düşmüş! “Tech Bubble” veya “Dot.com” krizi de denilen 2001 krizi ve bizim kendi problemlerimizin de etkisini görüyoruz. S&P500 de etkilenmiş, fakat sadece 63$’a kadar düşmüş.

- Bu düşüşten sonra BIST100 şahlanarak neredeyse i50$’ları görse de yolun sonu olan 2017 için dolar bazında zarardan kurtulamamış. 18 yıl önce 100$’dan başlattığımız S&P500 192$’a ulaşırken, BIST100 ise sadece 94$ ediyor.

Evet aradan geçen 18 yılda nominal olarak TL’de 5 katından fazla artış görse bile doların yükselişiyle baş edemeyerek %6 azalmış. Özellikle uzun vadeci arkadaşların şaşırdığını tahmin ediyorum. Ocak 2000’de, BIST100 endeksine 100$ yatıran Ahmet’in parası 94$, S&P500 endeksine 100$ yatıran Murat’ın parası 192$ olmuş…

2010’dan Bu Yana BIST100 ve S&P500 Performansı

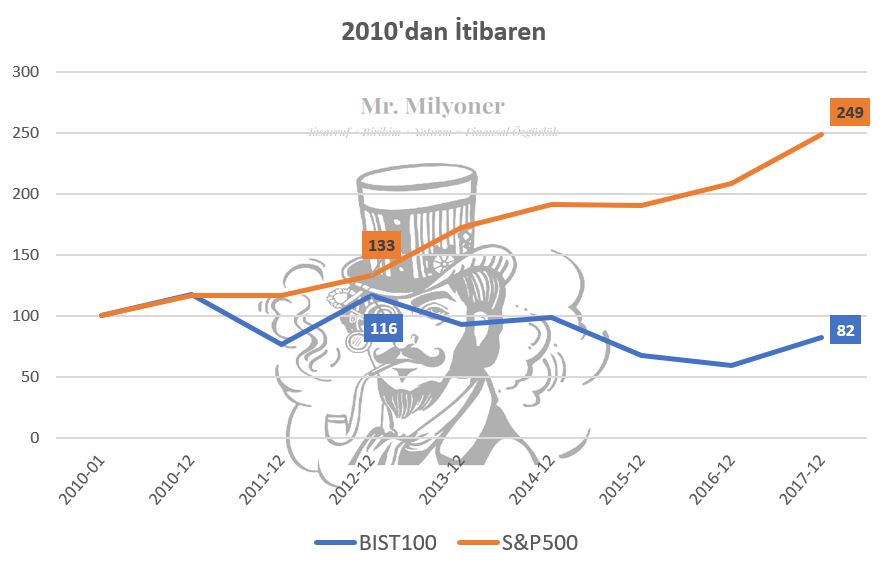

Son karşılaştırma dönemimiz 2010 için sonuçları irdeleyelim:

- Öncelikle dikkatinizi çekmiştir, önceki grafiklere nazaran daha stabil bir görüntü var, çünkü hiç finansal kriz yok bu dönemde! Yatırıma son 9 yılda başlayan bütün gençlere (ben de gencim de, benden daha gençlere 🙂 ) hatırlatırım, siz hiç kriz görmediniz diye..

- Ocak 2010’de 100’e endekslenen BIST100; nispeten S&P500‘e paralel şekilde 2012’ye kadar ilerlemiş ve 116$ olmuş, fakat daha sonra 8 yılın sonunda yine zararla 82$’a düşmüş (2017’deki toparlanma olmasa daha kötü). S&P500 ise gayet istikrarlı bir şekilde artmaya devam ederek 2017 sonunda 249$’a ulaşmış.

Evet aradan geçen 8 yılda nominal olarak TL’de 2 katından fazla artış görse bile doların yükselişiyle baş edemeyerek %18 azalmış. Uzun vadeci arkadaşların şaşkınlığının devam ettiğini görebiliyorum. Bizim anketteki arkadaşların durumuna da bakarsak; Ocak 2010’da, BIST100 endeksine 100$ yatıran Ahmet’in parası 82$, S&P500 endeksine 100$ yatıran

Murat’ın parası 249$ olmuş…

Bir iddia sonucu farklı endekslere, 10’ar yıl arayla 100’er dolar yatırım yapan (toplamda kişi başı 300’er) arkadaşların günün sonunda durumları şöyle:

- BIST100‘e yatıran Ahmet’in 404$’ı

- S&P500‘e yatıran Murat’ın 1.253$’ı var.**

Uzun vadede BIST100 mü S&P500 mü? sorumuzun cevabı geçmişte açık ara S&P500 olmuş. Fakat bundan sonra nasıl olur? Kim bilir?

Yukarıdaki karşılaştırma bölümünde yeteri kadar görüşlerimi paylaştığımı düşünerek, bu noktada daha fazla değerlendirme yapmıyor; sizlerden yorum olarak görüş, tespit ve tabii ki eleştiriler bekliyorum.

**Bu karşılaştırma endeksler arasıydı, tabii ki her iki endeksten de spesifik hisse seçip daha yüksek getiriler elde etmek mümkün. Aynı şekilde daha düşük getiriler de…

Borsaya veya diğer yatırım araçlarında “bugün yüzde şu kadar arttı”, “geçen yıl şöyle oldu” şeklinde kıyaslamaları yetersiz görürüm hep.

SADECE KENDİSİYLE YAPILAN KARŞILAŞTIRMALAR

” YANILTIR.

Büyük ihtimalle benden önce de biri benzer bir söz söylemiştir. Fakat ben bu düsturu hep aklımda tutar, sadece finans/yatırım değil hayatımın her alanında göz önünde bulundururum. Sizden de ricam lütfen geniş bir perspektiften bakmayı ihmal etmeyin!

Yazının anlam ve önemine uygun bir atasözüyle bitirelim:

Başkasının yumruğunu yemeyen kendi yumruğunu balyoz

sanırmış!

Yazıyı beğendiyseniz diğer popüler yazılarım:

- Milyoner’e Sorun!

- Çalışanın Vergi Yükü

- FIRE at will!

- Milyoner Olmak İçin Yapmanız Gereken İki Temel Şey!

- FIRE: Finansal Bağımsızlık ve Erken Emeklilik

- Parayla Satın Alabileceğiniz En Değerli Şey Nedir?

Yeni yazılar için Twitter, Facebook ve Instagram hesaplarından takipte kalın!

Görüşleriniz de lütfen yorum olarak bırakın.

Geçen ay Twitter hesabımda yatırım yaptığım NETFLIX hissesinden bahsetmiştim. 2015 yılı sonlarında Amerika’dayken bir miktar alım yapmıştım.

Geçen süreçte zaten potansiyeline ve hikayesine güveniyordum, fakat beklentimin de ötesinde bir yükseliş görüldü.

2015 Eylül’ünde 98 $’dan (294 TL) almışım,

2018 Mart bugün 331 $ (1.258 TL) olmuş!

Şimdi tabii ki belki istisnai bir hisse ve aynı oranda pek görülmeyen bir artış.

Fakat dikkatinizi şuna çekmek isterim. Bir Türk yatırımcı olarak sadece hissenin %238 artışından faydalanmadım, ayrıca doların bu süreçte %27 artışı da benim yatırımıma pozitif etki yaptı!